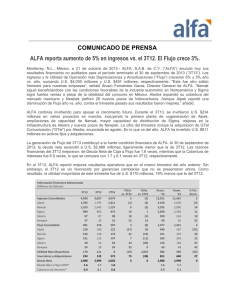

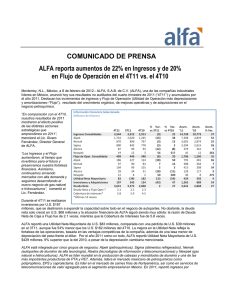

retos resultados

Anuncio