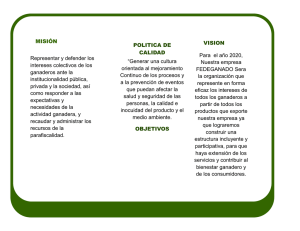

LA NATURALEZA DE LA PARAFISCALIDAD EN LA HACIENDA

Anuncio