FUSIÓN DE SOCIEDADES Ley general de sociedades mercantiles

Anuncio

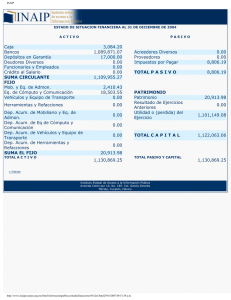

FUSIÓN DE SOCIEDADES Ley general de sociedades mercantiles. Capitulo IX de la fusión y de la transformación de las sociedades. Articulo 222 LGSM La fusión de varias sociedades deberá ser decidida por cada una de ellas, en la forma y términos que correspondan según su naturaleza. Articulo 223 LGSM Los acuerdos sobre fusión se inscribirán en el registro público de comercio y se publicaran en el periódico oficial del domicilio de las sociedades que hayan de fusionarse. Cada sociedad deberá publicar su ultimo balance, y aquella o aquellas que dejen de existir, deberá publicar, además, el sistema establecido para la extinción de su pasivo. Articulo 224 LGSM La fusión no podrá tener efecto sino tres meses después de haberse efectuado la inscripción prevenida en el artículo anterior. Durante dicho plazo, cualquier acreedor de las sociedades que se fusionan, podrá oponerse judicialmente en la vía sumaria, a la fusión, la que se suspenderá hasta que cause ejecutoria la sentencia que declare que la oposición es infundada. Transcurrido el plazo señalado sin que se haya formulado oposición, podrá llevarse a cabo la fusión, y la sociedad que subsista o la que resulte de la fusión, tomara a su cargo los derechos y las obligaciones de las sociedades extinguidas. Articulo 225 LGSM La fusión tendrá efecto en el momento de la inscripción, si se pactare el pago de todas las deudas de las sociedades que hayan de fusionarse, o se constituyere el depósito de su importe en una institución de crédito, o constare el consentimiento de todos los acreedores. A este efecto, las deudas a plazo se darán por vencidas. El certificado en que se haga constar el depósito, deberá publicarse conforme al artículo 223 LGSM. Articulo 226 LGSM Cuando de la fusión de varias sociedades haya de resultar una distinta, su constitución se sujetara a los principios que rijan la constitución de la sociedad a cuyo género haya de pertenecer. Articulo 227 LGSM Las sociedades constituidas en alguna de las formas que establecen las fracciones I a V del artículo 1º, podrán adoptar cualquier otro tipo legal. Asimismo podrán transformarse en sociedad de capital variable. Ejercicio No.62 Los accionistas que forman las compañías, Sahuaro, Pinacate y Ruiz Cortinez, todas ellas sociedades anónimas, han acordado fusionarse en una sola que se denominara Tejón, SA. En asamblea general extraordinaria celebrada el 30 de diciembre de 2004, en cada una de las compañías, se acordó por unanimidad de votos, se fusionaran para la creación de la Compañía Tejón, SA, la cual se constituirá con un capital social de $15´000,000, con acciones comunes de valor nominal de $1,000, cada una, el cual será suscrito por cada una de las compañías en proporción a su capital contable neto aportado, el cual será su primera exhibición y por el resto el mínimo legal en efectivo, se acordó también se formulara un balance general en cada una de ellas, a la fecha de fusión para que sirvan de base para la misma fusión. En asamblea general se llego a los siguientes acuerdos: Las diferencias que resulten a favor o a cargo de los accionistas será por cuenta de ellos e ira contra reservas especiales, y lo que se ajusto será lo siguiente: 1. Los inventarios fueron valuados como sigue: Sahuaro, SA, 20% más a su valor neto en libros. Pinacate, SA, 25% más a su valor neto en libros. Ruiz Cortinez, SA, 30% más a su valor neto en libros. 2. El activo fijo de cada compañía fue valuado como sigue: Sahuaro, SA, 30% más a su valor neto en libros. Pinacate, SA, 25% más a su valor neto en libros. Ruiz Cortinez, SA, 30% más a su valor neto en libros. 3. El crédito mercantil que aparece en los balances de las compañías, así como los gastos de instalación deberán ser cancelados en los balances. 4. El pasivo que resulte a las compañías por concepto de reservas para jubilaciones e indemnizaciones a favor de los trabajadores, debe ser contra reservas especiales. Sahuaro, SA. $180,000 Pinacate, SA. $165,000 Ruiz Cortinez, SA. $200,000 5. El importe del impuesto sobre la renta ISR, pendiente de pago se estima un pasivo: Sahuaro, SA. $180,000 Pinacate, SA. $200,000 Ruiz Cortinez, SA. $190,000 Información adicional: Las compañías tenían relaciones entre sí de la siguiente manera: 1. La Cía. Sahuaro, SA, poseía el 5% de la Cía. Pinacate, SA, y el 10% de las acciones de La Ruiz, SA. 2. La Cía. Pinacate, SA, poseía el 10% de las acciones de Sahuaro, SA, y el 10% de La Ruiz, SA. 3. La Cia. Ruiz, SA, poseía el 5% de las acciones de la Cía. Sahuaro, SA, y 5% del Pinacate, SA. 4. En libros de la Cía. Sahuaro, SA, en la cuenta de documentos por cobrar aparece un pagare a cargo de la Cía. Pinacate, SA, por $150,000 y otro a cargo de la Cía. Ruiz, SA, por $125,000. Los cuales deben ser eliminados 5. En libros de la Cía. Ruiz, SA, en la cuenta de clientes aparece un cargo en contra de la Cía. Sahuaro, SA, por $5,000. Balances generales al 30 de diciembre 2004 Cía. Sahuaro, SA. Activo Bancos $ 130,000 Cía. Pinacate, SA. $ 180,000 Cía. Ruiz, SA. $ 230,000 Mercancías 330,000 380,000 430,000 Clientes 280,000 180,000 130,000 Documentos Por Cobrar 230,000 130,000 180,000 Terrenos 580,000 680,000 480,000 Edificios 480,000 580,000 680,000 Equipo de Transporte 180,000 230,000 265,000 Inversiones En Acciones 195,000 220,000 125,000 $2´505,000 $2´580,000 $2´520,000 Proveedores 180,000 70,000 80,000 Cuentas por pagar 180,000 70,000 120,000 Documentos por pagar 230,000 180,000 120000 Reserva para Ctas Incob. 30,000 20,000 30,000 Dep´n. De Edif. 80,000 100,000 120,000 Dep´n. De Transp. 20,000 5,000 30,000 Reserva para I S R 20,000 50,000 30,000 Rva. Para Jub e Indem. 30,000 60,000 40,000 Rva. P/ merma de Invent. 30,000 10,000 20,000 1´000,000 1´500,000 1´200,000 Reserva Legal 200,000 300,000 220,000 Utilidad Acumulada 480,000 180,000 280,000 Reservas Especiales 25,000 35,000 230,000 $2´505,000 $2´580,000 $2´520,000 Gastos De instalación 20,000 Crédito Mercantil 80,000 Suma Activo Total Pasivo Capital Contable Capital Social Sumas Totales Balance Final al 30 de diciembre 2004 de Compañía Tejón, SA. Activo Totales Debe Bancos Mercancías Ajustes Haber $540,000 Debe Compañía Tejón, SA. Haber $1´903,850 Debe Haber $2´443,850 1´430,000 1´430,000 Clientes 590,000 $5,000 585,000 Doctos. Por Cobrar 540,000 275,000 265,000 Terrenos 2´228,000 2´228,000 Edificios 1´848,000 1´848,000 Eq.de Transporte 794,750 794,750 Inver. en Acciones 540,000 540,000 Pasivo Proveedores $330,000 $330,000 Ctas. Por Pagar 370,000 365,000 Doctos. Por Pagar 530,000 255,000 Rva. Para Ctas Inc. 80,000 80,000 Rva. Para I.S.R. 575,000 575,000 Rva. P/ Jub Indem. 545,000 545,000 Rva.P/merma Inv. 60,000 60,000 3´160,000 Capital Contable Capital Social 3´700,000 Accionistas 11´300,000 540,000 $15´000,000 15´000,000 5´480,750 1´903,850 Reserva Legal 720,000 720,000 Util. Acum. 940,000 940,000 Reservas Esp. _________ 660,750 660,750 Totales $8´510,750 $8´510,750 $22´673,800 3´700,000 7´615,400 __________ ___________ __________ $22´673,800 $17´210,000 $17´210,000 Ejercicio No.63 Los accionistas que forman las Cías. "A", "B" y "C" todas ellas siendo Sociedades Anónimas, han decidido fusionarse en una sola que se denominará Compañía "D", SA. La nueva compañía funcionará con un capital social de $13'000,000 con acciones comunes con un valor nominal de $1,000 cada una, el cual será suscrito por cada una de las compañías, en proporción a su capital contable neto aportado, el cual será su primera exhibición y por el resto el mínimo legal en efectivo. Los ajustes para cada una de las compañías son los siguientes: 1. Los inventarios fueron valuados como sigue: Cía. A, SA 10% más a su valor neto en libros, Cía. B, SA, 20% más a su valor neto en libros. Cía. C, SA, 15% más a su valor neto en libros. 2. El activo fijo de cada compañía fue valuado como sigue:Cía. A, SA, 25% más a su valor neto en libros. Cía. B, SA, 20% más a su valor neto en libros. Cía. C, SA, 25% más a su valor neto en libros. 3. La cuenta de documentos por cobrar de cada una de las compañías debe ser disminuido de la siguiente manera, por pagos realizados a cada una de las Cías. y no contabilizados por error. Cía. A, SA, 15% a su valor neto en libros. Cía. B, SA, 10% a su valor neto en libros. Cía. C, SA, 5% a su valor neto en libros. 4. El saldo de cuentas por pagar aumenta por adeudos no contabilizados como sigue: Cía. A, SA, 5% más a su valor neto en libros. Cía. B, SA, 8% más a su valor neto en libros. Balances Generales al 30 de diciembre 2004 Activo Cía. A, SA Cía. B, SA Cía. C, SA $ 150,000 $ 120,000 $ 570,000 Mercancías 350,000 250,000 285,000 Clientes 250,000 175,000 125,000 Documentos por Cobrar 300,000 128,500 95,000 Terrenos 700,000 800,000 800,000 Edificios 650,000 720,000 575,000 Equipo de transporte 150,000 120,000 250,000 $2´550,000 $2´313,500 $2´700,000 Pasivo Proveedores 150,000 260,000 86,000 Cuentas por pagar 65,000 45,500 75,000 150,000 120,000 175,000 Dep´n Equipo de Transporte 15,000 25,000.00 30,000 Total Pasivo 380,000 450,500 366,000 1´500,000 1´000,000 2´000,000 Reserva Legal 150,000 200,000 220,000 Utilidades Acumuladas 520,000 663,000 114,000 $2´550,000 $ 2´313,500 $2´700,000 Bancos Total Activo Depreciación Edificios Capital Contable Capital Social Pasivo más Capital Contable Hoja de Trabajo Compañía A, SA Activo Bancos Debe Haber Ajustes Debe Saldos Ajustados Haber $150,000 Debe $150,000 Mercancías 350,000 Clientes 250,000 Doctos. por Cobrar Terrenos 300,000 700,000 175,000 Edificios 650,000 125,000 150,000 625,000 Equipo de Transporte Pasivo 150,000 33,750 15,000 168,750 Proveedores Cuentas por Pagar Dep. Edificios Haber $35,000 385,000 250,000 $45,000 255,000 875,000 150,000 $ 150,000 65,000 3,250 150,000 150,000 15,000 15,000 68,250 Dep´n. de Equipo Transporte Capital Contable Capital Social 1´500,000 1´500,000 Reserva Legal 150,000 150,000 Utilidades Acumuladas Reservas Especiales Totales 520,000 520,000 48,250 368,750 320,500 $2´550,000 $2´550,000 $582,000 $582,000 $2´708,750 $2´708,750 Hoja de Trabajo Compañía B, SA Activo Bancos Debe Haber Ajustes Debe Saldos Ajustados Haber $120,000 Debe $120,000 Mercancías 250,000 Clientes 175,000 Doctos. por Cobrar Terrenos 128,500 800,000 160,000 Edificios 720,000 120,000 120,000 720,000 Equipo de Transporte Pasivo 120,000 19,000 25,000 114,000 Proveedores Cuentas por Pagar Dep. Edificios Haber $50,000 300,000 175,000 $12,850 115,650 960,000 260,000 $ 260,000 45,500 3,640 120,000 120,000 25,000 25,000 49,140 Dep´n. de Equipo Transporte Capital Contable Capital Social 1´000,000 1´000,000 Reserva Legal 200,000 200,000 Utilidades. Acumuladas Reservas Especiales Totales 663,000 663,000 16,490 349,000 332,510 $2´313,500 $2´313,500 $510,490 $510,490 $2´504,650 $2´504,650 Hoja de Trabajo Compañía C, SA Activo Bancos Debe Debe Haber $570,000 Mercancías 285,000 Clientes 125,000 Doctos. por Haber Ajustes Saldos Ajustados Debe Haber $570,000 $42,750 327,750 125,000 95,000 $4,750 90,250 Cobrar Terrenos 800,000 200,000 1´000,000 Edificios 575,000 100,000 175,000 500,000 Eq. de Transp. 250,000 55,000 30,000 275,000 Pasivo Proveedores 86,000 Ctas. por Pagar Dep´n. de Edificios Dep´n. Eq. Transporte Capital Contable Capital Social Rva. Legal 75,000 Utilidades. Acumuladas Reservas Especiales Totales $ 86,000 75,000 175,000 175,000 30,000 30,000 $2,000,000 2´000,000 220,000 220,000 114,000 114,000 4,750 397,750 393,000 $2´700,000 $2´700,000 $607,500 $607,500 $2´888,000 $2´888,000 Hoja de trabajo Balance de la Cía. D, SA. Al 30 de Diciembre de 2004 Totales Activo Bancos Mercancías Debe Ajustes Haber $840,000 Debe Haber $1´117,398 Compañía D, SA. Debe $ 1´957,398 1´012,750 1,012,750 Clientes 550,000 550,000 Doc. por cob. 460,900 460,900 Terrenos 2´835,000 2´835,000 Edificios 1´845,000 1´845,000 557,750 557,750 Eq.de Transp. Haber Pasivo Proveedores Ctas.por pagar $496,000 $ 192,390 496,000 192,390 Cap. Contable Capital Social 4´500,000 4´500,000 $13´000,000 13´000,000 Rva. Legal 570,000 570,000 0 Ut. Acum. 1´297,000 1´297,000 0 Rvas. Esp. 1´046,010 1´046,010 0 Socios Totales 13´000,000 8´530,408 (4´469,592) $8´101,400 $8´101,400 $21´530,408 $2´1530,408 $9´218,798 $ 9´218,798 Ejercicio No.64 Los accionistas que forman las Cías. Zapaterías Gloria, SA, Imperial, SA, y La Bonita, SA. En asamblea extraordinaria celebrada el 30 de Diciembre de 2004, en cada una de las compañías han acordado fusionarse en una sola que se denominará Zapatería Caborca, SA. La nueva compañía se constituirá con un capital social de $20´000,000 con acciones comunes de valor nominal de $2,000 cada una. El capital social será suscrito por cada una de las compañías en proporción a su capital contable neto aportado, el cual será su primera exhibición y por el resto el mínimo legal en efectivo. Las diferencias que resulten a favor de a cargo de los accionistas serán por cuenta de ellos e ira contra reservas especiales. Lo que se ajusto fue lo siguiente: 1. Los inventarios fueron valuados como sigue: Zapatería Gloria, SA, 10 % más a su valor neto en libros. Zapatería La Imperial, SA, 15 % más a su valor neto en libros. Zapatería La Bonita, SA, 20% más a su valor neto. 2. El activo fijo de cada Cía. fue valuado como sigue: Zapatería Gloria, SA, 15 % más a su valor neto en libros Zapatería La Imperial, SA, 20% más a su valor en libros Zapatería La Bonita, SA, 25 % más a su valor en libros 3. El crédito mercantil que aparece en los balances de las Cías. y los gastos de instalación deberán ser cancelados en los balances de cada una de ellas. 4. El pasivo que resulte de las Cías. por concepto de jubilación e indemnización a favor de los trabajadores, deberá ser en contra de reservas especiales en cada Cía. y lo que resulto fue lo siguiente. Zapatería Gloria, SA, $100,000. Zapatería La Imperial, SA, $100,000. Zapatería La Bonita, SA, $150,000. 5. Por el importe de impuestos sobre la renta ISR pendiente de pago se estima un pasivo a cargo de cada Cía. de: Zapatería Gloria, SA, $100,000 Zapatería La Imperial, SA, $150,000 Zapatería La Bonita, SA, $ 120,000 6. Información Adicional: La Zapatería Gloría, SA, poseía el 10% de las acciones de la Zapatería La Imperial SA, y el 5% de las Acciones de la Zapatería La Bonita, SA. La Zapatería Imperial, SA, poseía el 15% de las acciones de la Zapatería Gloria, SA, y el 10% de las acciones de la Zapatería La Bonita, SA. La Zapatería La Bonita, SA, poseía el 10% de las acciones de la Zapatería Gloria, SA, y el 55 de las acciones de la Zapatería La Imperial, SA. En los libros de la Zapatería Gloria, SA, en la cuenta de documentos por cobrar aparece un pagaré a cargo de la Zapatería La Imperial, SA, por $200,000., y otro a cargo de la Zapatería La Bonita, SA, por $150,000., los cuales deben ser eliminados. En los libros de la Zapatería La Bonita, SA, en la cuenta de clientes aparece un cargo en contra de la Zapatería Gloria, SA, por $10,000. Hoja de Trabajo Balance General al 30 de Diciembre de 2004 Activo Bancos Mercancías Clientes Doctos.por Cob. Terrenos Edificios Eq.de Transp. Inv. en Acc. Gtos. de Inst. Crédito Merc. Pasivo Proveedores Ctas.por Pagar Doctos.por Pagar Rva.p/Ctas. Inc. Dep´n. acum. de Edif. Dep’n. Acum. Eq. de Transp. Rva. p/ISR Zapatería Gloria, SA Debe Haber $ 167,900 388,000 333,000 277,000 666,000 555,000 222,000 233,100 44,000 111,000 Rva p/ Jub. E Indem. Rva p/ merma De Inv. Cap. Contable Capital Social Reserva Legal Ut. Acum. Rvas. Esp. Totales $2´997,000 Asientos de Ajuste Debe Haber $ 38,800 99,900 66,600 $ 111,000 30,000 22,000 Saldos Ajustados Debe Haber $ 167,900 426,800 333,000 277,000 765,900 510,600 230,000 233,100 44,000 111,000 $225,000 222,000 277,000 $ 225,000 222,000 277,000 55,000 55,000 111,000 111,000 22,000 22,000 38,000 62,000 100,000 55,000 45,000 100,000 55,000 55,000 1´110,000 222,000 555,000 50,000 1´110,000 222,000 555,000 23,300 111,000 38,800 44,000 99,900 45,000 66,600 62,000 30,000 $2´997,000 $630,300 $630,300 $2´944,300 $2´944,300 Hoja de trabajo Activo Bancos Mercancías Clientes Doctos.por Cobrar Terrenos Edificios Eq. de Transp. Inver.en Acc. Gtos.de Inst. Cred. Merc. Pasivo Proveedores Ctas.porPagar Doctos.por Pagar Reservas p/ctas Incob. Dep´n.acum. de. Edif.. Dep´n. acum. Eq.Transp. Rva. para ISR Rva p/ Jub. e Indemns. Rva p/ merma de Inventario Cap. Contable Capital Social Reserva Legal Ut.Acum. Reservas Especiales Totales Zapatería la Imperial, SA Asientos de Ajuste Debe Haber Debe Haber $ 222,000 444,000 $66,600 222,000 166,000 777,000 666,000 278,000 299,700 22,000 22,400 155,400 106,560 $ 133,200 50,050 27,750 Saldos ajustados Debe Haber $ 222,000 510,600 222,000 166,000 932,400 639,360 300,300 299,700 22,000 22,400 111,000 111,000 222,000 111,000 111,000 222,000 44,400 44,400 133,200 133,200 27,750 27,750 88,800 $88,800 11,200 $ 61,200 100,000 $ 150,000 33,300 33,300 1´665,000 333,000 222,000 38,850 1´665,000 333,000 222,000 300,660 $22,400 66,600 22,000 155,400 11,200 106,560 61,200 50,050 $3´119,100 $3´119,100 $656,360 $ 656,360 $3´292,360 $3´292,360 Hoja de Trabajo Zapatería la Bonita, SA. Asientos de Ajuste Saldos Ajustados Debe Haber Debe Haber Debe Haber Activo Bancos $195,750 $200,000 Mercancías 499,500 $ 99,900 599,400 Clientes 166,500 166,500 Doctos. p/Cob 200,000 200,000 Terrenos 555,000 111,000 666,000 Edificios 777,000 124,240 $155,800 745,440 Eq.de Trans. 310,000 55,240 33,800 331,440 Inv.en Acc. 194,250 190,000 Gtos.de Inst. 22,000 22,000 Créd. Merc. 88,100 88,100 Pasivo Proveedores $111,000 $ 111,000 Ctas.por Pagar 167,000 167,000 Doc.por Pagar 166,000 166,000 Rva. para 55,000 55,000 Ctas. Incob. Dep´n. Acum 155,800 155,800 de Edif. Dep´n. Acum. 33,800 33,800 Eq. Transp. Rva p/ ISR 33,000 87,000 120,000 Rva p/ Jub 55,500 94,500 150,000 e Indemn. Rva p' merma 22,000 22,000 Inventario Cap. Contable Capital Social 1´332,000 1´332,000 Rva. Legal 266,000 266,000 Ut. Acum. 333,000 333,000 Rvas.Esp. 278,000 22,000 99,900 376,780 88,100 111,000 94,500 124,240 87,000 55,240 Totales $3´008,100 $3´008,100 $871,580 $871,580 $3´098,780 $3´098,780 Totales Activo Bancos Mercancías Debe Hoja de trabajo Asientos de Ajuste Haber $585,650 Debe Haber $ 2´797,662 Zapatería Caborca, SA. Debe Haber $ 3´383,312 1´536,800 1´536,800 Clientes 721,500 $ 10,000 711,500 Doctos.p/Cob. 643,000 275,000 368,000 Terrenos 2´364,300 2´364,300 Edificios 1´895,400 1´895,400 Eq.de Transp. 861,740 861,740 Inv.en Acc. 727,050 727,050 Pasivo Proveedores 447,000 10,000 $ 437,000 Ctas.por Pagar 500,000 Doctos.p/Pagar 665,000 Rvas.Ctas.Inc. 154,400 154,400 Rva.para ISR 320,000 320,000 Rva. P/Jub. 400,000 400,000 Rva. p/merma 110,300 110,300 500,000 275,000 390,000 de Inv. Cap.Contable Capital Social 4´107,000 3´379,950 20´000,000 Accionistas Reserva Legal 727,050 20´000,000 821,000 821,000 Ut.Acum. 1´110,000 1´110,000 Rvas.Esp. 700,740 700,740 Total 8´809,352 20´000,000 (11´190,648) $9´335,440 $9´335,440 $29´821,402 $29´821,402 $11,121´052 $11´121,052