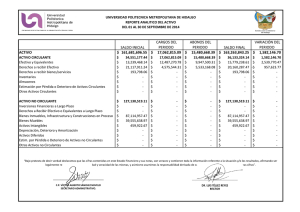

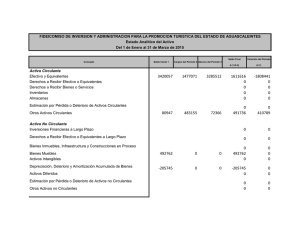

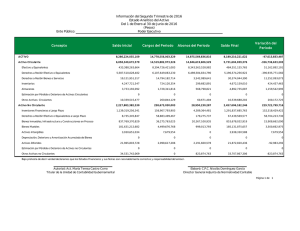

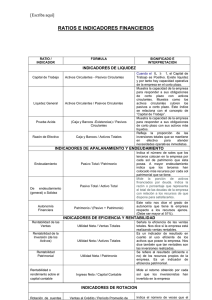

Gestión financiera Activo Circulante

Anuncio

FINANZAS II 1- Gestión Financiera del activo circulante (Administración de capital de trabajo y de activos circulantes) 1.1.1 Capital de trabajo Los activos circulantes, llamados comúnmente capital de trabajo, representan la porción de inversión que circula de una forma a otra en el conducto ordinario de negocios. Comprende la transición del efectivo a inventarios a cuentas por cobrar y nuevamente a efectivo. Y como sustitutos de efectivo, los valores negociables los que se consideran parte del capital de trabajo. Los pasivos circulantes representan el financiamiento a corto plazo de la empresa incluye todas las deudas de la misma que llegan a su vencimiento (Que se deben pagar) en un año o menos. Estas deudas incluyen loas cantidades que se deben a: Los proveedores (cuentas por pagar). A los empleados y al gobierno (cargo por pagar) A los bancos (Documentos x pagar) entre otros. El capital de trabajo neto es el que se define como la diferencia entre los activos y los pasivos circulantes de la empresa. Cuando los activos circulantes son mayores que los pasivos circulantes, la empresa tiene un capital de trabajo netos positivo, pero cuando los activos circulantes son menores que los pasivos circulantes, la empresa tiene un capital de trabajo neto negativo. En general cuanto mayor es el margen por el cual los activos circulantes de una empresa cubran sus pasivos circulantes, más capaz será ésta de pagar sus facturas a su vencimiento. 1.1.2 Naturaleza El balance general de la empresa proporciona información acerca de la estructura de las inversiones de una empresa por un lado, y de la estructura de sus fuentes de financiamiento por el otro. Las estructuras elegidas deben conducir de manera consistente a la maximización del valor de la inversión de los propietarios en la empresa. La administración financiera a corto plazo: La administración de activos y pasivos circulantes es un de las actividades más importantes del administrador financiero y la que más tiempo le exige. 1.1.3 Alternativa entre rentabilidad y liquidez (Riesgo) Existe una compensación (Alternativa) entre la rentabilidad de una empresa y su riesgo. La rentabilidad que es la relación entre los ingresos y los costos generados por el uso de los activos de la empresa, tanto circulantes como fijos en actividades productivas. Las utilidades de una empresa se pueden incrementar en: 1) Aumentando Ingreso 2) Abatiendo costos. 1 FINANZAS II El Riesgo en administración financiera a corto plazo es la probabilidad de que una empresa no pueda pagar sus deudas a su vencimiento, cuando esto se da se sabe que la empresa es técnicamente insolvente. Cuanto mayor es el capital de trabajo neto de una empresa más bajo es su riesgo. Es decir que cuanto más capital de trabajo neto tenga la empresa mayor liquidez tiene, en consecuencia, su riesgo de ser técnicamente insolvente es más bajo. 1.1.4 Concepto de cobertura financiera, método dinámico, conservador e intermedio. “El ciclo de conversión de efectivo”. Comprender el ciclo de conversión de efectivo de la empresa es primordial para la administración financiera a corto plazo. Cálculo del ciclo de conversión de efectivo. El ciclo operativo (CO, u OC siglas en inglés) de una empresa es el tiempo que transcurre desde el inicio del proceso de producción hasta el cobro del dinero por la venta del producto terminado. El ciclo operativo comprende dos importantes categorías de activos a corto plazo: inventarios y cuentas por cobrar. Se mide en tiempo transcurrido sumando la edad promedio de inventario (EPI, o AAI siglas en inglés) y el periodo promedio de cobranza (PPC, o ACP siglas en inglés) CO = EPI +PPC DONDE: CO = CICLO OPERATIVO EPI = EDAD PROMEDIO DE INVENTARIO PPC = PERIODO PROMEDIO DE COBRANZA Sin embargo, el proceso de producir y vender un producto también incluye la compra de insumos de producción (materia primas) a crédito, lo que da como resultado las cuentas por pagar. Estas “Cuentas x Pagar” reducen el número de días que los recursos de una empresa están invertidos en el ciclo operativo. El tiempo que toma pagar las cuentas por pagar, medido en días, es el periodo promedio de pago (PPP, o APP, siglas en inglés). El ciclo operativo menos el periodo promedio de pago se conoce como ciclo de conversión de efectivo (CCE, o CCC, siglas en inglés). Representa la cantidad de tiempo que están invertidos los recursos de la empresa. La fórmula para el ciclo de conversión de efectivo es: DONDE: CCE = CO – PPP CCE = CICLO DE CONVERSIÓN DE EFECTIVO. CO = CICLO OPERATIVO. PPP = PERIODO PROMEDIO DE PAGO. 2 FINANZAS II En donde sustituyendo la relación de la ecuación: CO = EPI + PPC y CCE = CO – PPP Podemos ver que el ciclo de conversión de efectivo tiene tres componentes principales, como se muestra en la siguiente: CCE = EPI + PPC – PPP 1) Edad Promedio de inventario. 3) Periodo promedio de pago. 2) Periodo promedio de cobranza. Es claro que si una empresa cambia cualquiera de estos periodos, modifica la cantidad de recursos invertidos es sus operaciones cotidianas. Ejemplo MAX Company, un productor de papel de servicio para la cena, tiene ventas anuales de C$ 10,000,000.00, un costo de ventas de 75 % sobre las ventas y compras que son 65 % del costo de ventas. MAX, tiene una edad promedio de inventario de 60 días, un periodo promedio de cobranza de 40 días y un periodo promedio de pago de 35 días. De esta manera, el ciclo de conversión de efectivo para MAX es de 65 días el que resulta de (60+40-35). Los recursos que MAX ha invertido en este ciclo de conversión de efectivo (suponiendo un año de 360 días) son: Inventario = (C$10,000,000.00 x 0.75) x (60/360) = 1,250,000.00 (+) Cuentas x Cobrar = (C$10,000,000.00 x 40/360) = 1,111,111.00 (-) Cuentas x Pagar = (C$10,000,000.00 x 0.75 x 0.65) x ( 35/360) = 473,958.00 = = C$1,887,153.00 Recursos invertidos Los cambios en cualquiera de los periodos cambiarán los recursos invertidos en las operaciones. Por ejemplo, si MAX pudiera reducir 5 días del periodo promedio de cobranza de su cuentas por cobrar, la línea de tiempo de conversión de efectivo sería más corta y reduciría así la cantidad de recursos que MAX ha invertido en las operaciones. Para MAX, una reducción de 5 días en el periodo promedio de cobranza reduciría en C$ 138,889 (C$ 10,000,000.00 x (5/360) ) los recursos invertidos en el ciclo de conversión de efectivo. Inventario = (C$ 10,000,000.00 X 0.75) X (60/360) = C$ 1,250,000.00 (+) Cuentas x Cobrar = ( 10,000,000.00 X 5/360) = 138,889.00 (-) Cuentas x Pagar = ( 10,000,000.00 x 0.75 x 0.65) x (35/360) = 473,958.00 = = C$ 914,931.00 Recursos Invertidos 3 FINANZAS II Requerimientos de financiamiento del ciclo de conversión de efectivo Podemos utilizar el ciclo de conversión de efectivo como una base para explicar la manera en que la empresa financia su inversión requerida en activos operativos. Primero distinguimos entre necesidades de: Financiamiento permanentes y estacionales. Luego describimos: Estrategias de financiamiento estacionales agresivas y conservadoras. Necesidades de financiamiento permanente en comparación con estacional Si las ventas de la empresa son constantes, entonces su inversión en activos operativos también debe ser constantes, y la empresa sólo tendrá un “requerimiento permanente de financiamiento”. Si las ventas de la empresa son cíclicas, entonces su inversión en activos operativos variará a través del tiempo con sus ciclos de ventas y entonces la empresa tendrá un “requerimiento estacional de financiamiento” además del financiamiento permanente requerido por su inversión mínima en activos operativos. Ejemplo: Master Company mantiene en promedio C$ 50,000.00 en efectivo y valores negociables, C$ 1,250,000.00 en Inventarios y C$ 750,000.00 en Cuentas por Cobrar. El negocio es muy estable a través del tiempo, por los que sus activos operativos se pueden considerar permanentes. Las cuentas por Pagar de Master son de C$ 425,000.00 y son estables a través del tiempo. ¿Cuál es la Inversión permanente en activos operativos de Master? y ¿Cuál es la cantidad que equivaldría a su requerimiento de financiamiento permanente? “Cálculos para determinar la Inversión Permanente en Activos Operativos” Efectivo y Valores Negociables (+) Inventarios (+) Cuentas por Cobrar (-) Cuentas por pagar (=) C$ 50,000.00 1,250,000.00 750,000.00 - 425,000.00 C$ 1,625,000.00 Por tanto la suma de C$1,625,000.00 equivaldría su requerimiento de financiamiento permanente. En contraste, Semper Pump Company, que produce bombas para bicicletas, tiene necesidades de financiamientos estacionales. Semper tiene ventas estacionales con su pico de ventas regido por las compras de verano de bomba de bicicletas. Semper mantienen como mínimo C$ 25,000.00 en Efectivo y Valores Negociables, C$ 100,000.00 en Inventarios y C$ 60,000.00 en Cuentas por 4 FINANZAS II Cobrar. En tiempo pico el Inventario de Semper se incrementa a C$ 750,000.00 y sus Cuentas por Cobrar aumentan a C$ 400,000.00. Para captar las eficiencias de producción, Semper produce bombas a una tasa constante durante el año, de esta manera, las Cuentas por Pagar se mantienen en C$ 50,000.00 durante el año. a) ¿Cuál es el requerimiento permanente de financiamiento para su nivel mínimo de activos operativos que debe tener Semper? b) ¿Cuál es el pico de requerimientos estacionales de financiamiento “Que exceden su necesidades permanente”? c) ¿Porqué los requerimientos de financiamiento total de Semper para activos operativos Varían de un mínimo (Permanente) a un Pico estacional? a-) Efectivo y Valores Negociable C$ 25,000.00 (+) Inventarios 100,000.00 (+) Cuentas por Cobrar 60,000.00 (- ) Cuentas por Pagar - 50,000.00 (=) Requerimiento Permanente de Financiamiento P/Su Nivel C$ 135,000.00 mínimo de activos operativos. b-) Efectivo y Valores Negociables (+) Inventario (+) Cuentas por Cobrar (- ) Cuentas por Pagar (- ) El requerimiento permanente de financiamiento P/su Nivel mínimo de activos operativos (=) Al pico de requerimientos estacionales de financiamiento que exceden su necesidad permanente c-) Requerimiento permanente de financiamiento P/su nivel mínimo de activo operativos. (+) Pico de requerimientos estacionales de financiamiento que exceden su necesidad permanente 5 C$ 25,000.00 750,000.00 400,000.00 - 50,000.00 -135,000.00 C$ 990,000.00 135,000.00 990,000.00 C$ 1,125,000.00