ejercicios de repaso

Anuncio

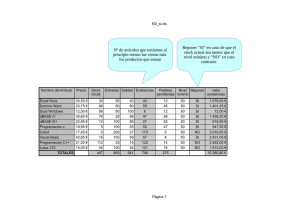

EJERCICIOS DE REPASO. Comercio. Unidad 3. Primera parte. 1. Completa la siguiente tabla con los tipos de stocks o definiciones que faltan. Tipo de stock Definición Stock de seguridad Este tipo de stock se crea para atender un aumento de demanda por ser un producto de temporada Stock compuesto por artículos que han perdido su utilidad y que no pueden ser recuperados. Artículos en espera de su destrucción o desecho. Stock de especulación Stock que se encuentra en almacenes intermedios y que aún no ha llegado a su destino Stock normal Stock de recuperación Stock de artículos expuestos en el punto de venta o lineal. Cantidad más alta de stock que vamos a tener en el almacén de un determinado artículo 2. Relaciona con flechas el principio de cada frase con sus finales lógicos. …aumentan los costes de almacenaje. …aumenta el nivel de servicio al cliente. Si la empresa mantiene un stock elevado de producto… …aumenta el riesgo de ruptura de stocks. …puedes tener un almacén más pequeño. …disminuye el nivel de servicio al cliente. …disminuye el riesgo de ruptura de stocks. Si la empresa mantiene un stock pequeño de producto… …necesita un almacén de mayor tamaño. …disminuyen los costes de almacenaje. 3. Lee y completa las siguientes frases tachando lo que creas que no procede del texto en negrita. En el sistema de clasificación ABC, los productos tipo suponen un pequeño / gran A / B / C porcentaje de productos y un son los que pequeño / gran porcentaje de las ventas. En el sistema de clasificación ABC, los productos tipo suponen un pequeño / gran A / B / C porcentaje de productos y un son los que pequeño / gran porcentaje de las ventas. 4. Completa las siguientes frases. Lo primero que hay que hacer para aplicar el método ABC es… Además de las ventas, otros criterios para la clasificación de los productos son… 5. ¿Si hacemos pedidos más frecuentes, el nivel de stock a mantener será mayor o menor? Responde y razona la respuesta con un ejemplo. 6. Marca la respuesta correcta. Las previsiones de demanda han de ser más cuidadosas y precisas para los productos… ( ) Tipo A ( ) Tipo B ( ) Tipo C Tener mucho surtido significa… 7. ( ) Que tienes mucha cantidad de producto. ( ) Que tienes mucha variedad de producto. ( ) Que tienes mucho producto almacenado. Explica los principales motivos por los que una empresa puede tener una ruptura de stocks. 8. ¿Qué ventajas y qué inconvenientes crees que tiene para un comercio intentar mantener un nivel de servicio al cliente alto? ¿A qué tipo de stock afecta directamente el nivel de servicio al cliente? 9. Cita y explica los tipos de demanda más habituales. 10. Menciona cinco motivos por los que una empresa o comercio tiene la necesidad de mantener un nivel de existencias, sabiendo que eso le va a suponer un coste. EJERCICIOS DE REPASO. PARTE PRÁCTICA Comercio. Unidad 3. Primera parte. EJERCICIO 1. Un comercio dispone de los siguientes datos de ventas referidos al año 2014. Producto A001 A002 A003 B001 B002 B003 B004 C001 C002 C003 Unidades Ventas anuales 520 80 18 850 400 60 650 300 250 20 260 € 5.600 € 450 € 12.100 € 1.800 € 12 € 58.000 € 1.350 € 200 € 1.200 € 1. Teniendo en cuenta las unidades y el volumen de ventas de cada producto, realiza la clasificación ABC. EJERCICIO 2. Un comercio dispone de los siguientes datos referidos a uno de sus productos. - A fecha 1 de julio tiene unas existencias de 280 unidades. - Según sus estimaciones, este producto tiene una demanda media diaria de 20 unidades. - El stock máximo lo tiene fijado en 300 unidades y el stock de seguridad en 60 unidades. - La empresa realiza un nuevo pedido de este producto cuando le quedan unas existencias de 120 unidades y siempre pide a su proveedor 240 unidades. - Ha pactado con el proveedor un plazo de entrega de 3 días. Con toda esta información, representa gráficamente los niveles de existencias de este producto desde el 1 de julio. Hay que reflejar en el gráfico 2 pedidos, teniendo en cuenta que en el segundo pedido el proveedor se retrasa 2 días en el envío de los géneros. En el gráfico ha de aparecer los siguientes elementos: - Stock máximo. Stock de seguridad. Punto de pedido (día en el que se realizan los dos pedidos). Plazo de entrega (días que pasan desde que se lanza el pedido hasta que se recibe. Nivel de existencias en cada momento. EJERCICIO 3. Dispones de los siguientes datos relativos al Producto A de una empresa. Unidades Vendidas Importe de las ventas Año 1 150 2.300 € Año 2 158 2.450 € Año 3 175 2.680 € Calcula: 1. Diferencia de unidades vendidas entre los años 1 y 2 y los años 2 y 3. 2. Porcentaje de variación de las unidades vendidas de un año a otro. 3. Diferencia del valor de las ventas de un año a otro. 4. Porcentaje de variación de las ventas de un año a otro. Imagina que ahora hay que realizar una previsión de ventas para el año 4. Para hacer la previsión, la empresa ha pensado hacer la media de las variaciones que ha habido en los dos últimos años y aplicar este dato como porcentaje de variación. 5. Halla el % de variación en el número de unidades y calcula el número de unidades previstas para el año 4. 6. Halla el % de variación en el volumen de ventas y calcula las ventas previstas para el año 4. Coloca los datos obtenidos en esta tabla: Previsión de unidades Previsión de ventas Año 4 Imagina ahora que además de la variación prevista, la empresa está interesada en promocionar este producto entre sus clientes a través de ofertas y descuentos y ha calculado un posible incremento para el año 4 del número de unidades del 10% y del volumen de ventas del 6%. Calcula la nueva previsión de ventas en unidades y en volumen de ventas y coloca los nuevos datos en la tabla. Previsión de unidades Año 4 Previsión de ventas EJERCICIO 4. Una empresa comercial que lleva el registro de ventas de uno de sus productos dispone de la siguiente información: Resumen mensual de ventas. 2011 2012 2013 2014 Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre 348 € 380 € 360 € 390 € 325 € 340 € 368 € 383 € 355 € 320 € 339 € 327 € 315 € 333 € 305 € 340 € 296 € 307 € 322 € 329 € 302 € 288 € 294 € 285 € 275 € 309 € 262 € 283 € 260 € 280 € 265 € 294 € 258 € 244 € 263 € 252 € 249 € 265 € 238 € 247 € 226 € 235 € 232 € 253 € 221 € 236 € 249 € 258 € TOTALES 4.235 € 3.716 € 3.245 € 2.909 € Utilizando la información anterior, resuelve las siguientes cuestiones: 1. Determina la variación de ventas habida de año a año. Exprésala en un porcentaje. 2. Determina en qué porcentaje han variado las ventas en conjunto, en los últimos 3 años. 3. Realiza la previsión de ventas para el año 2015, teniendo en cuenta la variación habida en el 2014. 4. Halla la media anual móvil de los años 2013 y 2014 y coloca los resultados en la tabla. Coloca aquí debajo la forma de hallarla para los tres primeros meses. MAV 2013 MAV 2014 Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre 5. Realiza la previsión de ventas para enero de 2015 aplicando el método de media anual móvil. 6. Imagina que, pasado enero de 2015, las ventas reales han sido de 218 €. Realiza la previsión para febrero de 2015, aplicando el método anterior.