IV Modificación de las depreciaciones por cambios en el valor residual

Anuncio

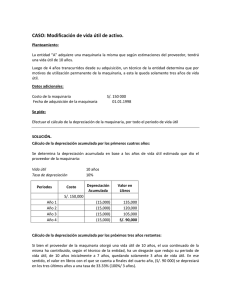

IV Modificación de las depreciaciones por cambios en el valor residual Ficha Técnica Autor: Dr. C.P.C. Pascual Ayala Zavala Título: Modificación de las depreciaciones por cambios en el valor residual. Fuente: Actualidad Empresarial Nº 288 - Primera Quincena de Octubre 2013 Párrafo 51 de la NIC 16 Propiedades, planta y equipo El valor residual y la vida útil de un activo se revisarán, como mínimo, al término de cada periodo anual y, si las espectativas diferen de las estimaciones previas, los cambios se contabilizarán como un cambio de una estimación contable, de acuerdo con la NIC 18 Políticas contables, cambios en las estimaciones contables y errores. Caso Nº 1 1. La empresa Ángela S.A. es una empresa industrial que fabrica artículos de limpieza, en la fecha adquirió una maquinaria para el área de producción valorizada en S/.2,300,000.00 más IGV al crédito, se estima una vida útil de 5 años y un valor residual de S/.250,000.00. IV-12 Instituto Pacífico 2. A fines del primer periodo, se contabiliza la depreciación 20 % sobre el valor de la maquinaria menos su valor residual. 3. A fines del segundo periodo. se contabiliza la depreciación 20 % sobre el valor de la maquinaria menos su valor residual. 4. A fines del tercer periodo, se calcula un nuevo valor residual por S/.180.000.00, registrándose la depreciación 20 % sobre el nuevo valor de la maquinaria. 5. A fines del cuarto periodo, se contabiliza la depreciación 20 % sobre el nuevo valor de la maquinaria. 6. A fines del quinto periodo, se calcula un nuvo valor residual por S/.290.000.00, registrándose la depreciación 20 % sobre el nuevo valor de la maquinaria. 7. Se procede a reclasificar como activo no corriente mantenido para la venta, debido a que la empresa acordó su venta. 8. Se vende la maquinaria por S/.350,000 más IGV al crédito. N° 288 Primera Quincena - Octubre 2013 Aplicación Práctica Área Contabilidad (NIIF) y Costos Desarrollo IV Operación 4. Depreciación del ejercicio 3 Operación 1. Compra de activo fijo ——————————— x ——————————— DEBEHABER ——————————— x ——————————— 33 INMUEBLES, MAQUINARIA Y EQUIPO 2,300,000.00 333 Maquinaria 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SITEMA DE PENSIONES Y DE SALUD POR PAGAR 414,000.00 401 Gobierno central 4011 Impuesto general a las ventas 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS2,714,000.00 465 Pasivos por compras de activos fijos Por la compra de la maquinaria más IGV al crédito. Operación 2. Depreciación del ejercicio 1 DEBEHABER ——————————— x ——————————— 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 410,000.00 681Depreciaciones 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 410,000.00 391 Depreciacion acumulada 3913 Inmuebles, maquinaria y equipo - Costo Depreciación del ejercicio determinado de la siguiente manera: Valor del activo 2,300,000.00 Valor residual (250,000.00) 2,050,000.00 20 % Determinado el valor neto a la fecha Valor del activo 2,300,000.00 Valor residual (250,000.00) 2,050,000.00 Depreciacion año 1 Depreciacion año 2 Valor neto (410,000.00) (410,000.00) 1,230,000.00 Determinando la diferencia del valor residual Valor residual anterior 250,000.00 Valor residual actual (180,000.00) 70,000.00 Determinado el valor depreciable actual Valor neto del activo 1,230,000.00 Diferencia del valor residual 70,000.00 Nuevo valor depreciable 1,300,000.00 Depreciación del ejercicio 33.33 % de 1,300,000.00 433,333.33 Debido a que no se modificó la vida útil se aplica un nuevo porcentaje por el tiempo que falta (3 años). 410,000.00 ——————————— x ——————————— ——————————— x ——————————— 94 GASTOS DE ADMINISTRACIÓN DEBEHABER 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 433,333.33 681Depreciaciones 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 433,333.33 391 Depreciacion acumulada 3913 Inmuebles, maquinaria y equipo - Costo Depreciación del ejercicio determinado de la siguiente manera: 410,000.00 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 410,000.00 791 Cargas imputables a cuentas de costos y gastos 94 GASTOS DE ADMINISTRACIÓN 433,333.33 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 433,333.33 791 Cargas imputables a cuentas de costos y gastos Por las transferencias de los gastos. Por las transferencias de los gastos. Operación 5. Depreciación del ejercicio 4 Operación 3. Depreciación del ejercicio 2 ——————————— x ——————————— DEBEHABER ——————————— x ——————————— 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 410,000.00 681Depreciaciones 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 410,000.00 391 Depreciacion acumulada 3913 Inmuebles, maquinaria y equipo - Costo Depreciación del ejercicio determinado de la siguiente manera: ——————————— x ——————————— 94 GASTOS DE ADMINISTRACIÓN N° 288 Primera Quincena - Octubre 2013 Depreciación del ejercicio 33.33 % de 1,300,000.00 433,333.33 Debido a que no se modificó la vida útil se aplica un nuevo porcentaje. ——————————— x ——————————— 410,000.00 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 410,000.00 791 Cargas imputables a cuetnas de costos y gastos Por las transferencias de los gastos. DEBEHABER 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 433,333.33 681Depreciaciones 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 433,333.33 391 Depreciación acumulada 3913 Inmuebles, maquinaria y equipo - Costo 94 GASTOS DE ADMINISTRACIÓN 433,333.33 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 433,333.33 791 Cargas imputables a cuentas de costos y gastos Por las transferencias de los gastos. Actualidad Empresarial IV-13 IV Operación 6. Depreciación del ejercicio 5 ——————————— x ——————————— 33 DEBEHABER 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 323,333.34 681Depreciaciones 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 323,333.34 391 Depreciacion acumulada 3913 Inmuebles, maquinaria y equipo - Costo Depreciación del ejercicio determinado de la siguiente manera: Determinado el valor neto a la fecha Valor del activo 2,300,000.00 Nuevo valor residual (180,000.00) 2,120,000.00 Depreciación año 1 Depreciación año 2 Depreciación año 3 Depreciación año 4 Valor neto (410,000.00) (410,000.00) (433,333.33) (433,333.33) 433,333.34 Determinando la diferencia del valor residual Valor residual anterior 180,000.00 Valor residual actual 290,000.00 (110,000.00) Determinado el valor depreciable actual Valor neto del activo 433,333.34 Diferencia del valor residual (110,000.00) Nuevo valor depreciable 323,333.34 ——————————— x ——————————— 94 GASTOS DE ADMINISTRACIÓN 323,333.34 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 323,333.34 791 Cargas imputables a cuentas de costos y gastos Por las transferencias de los gastos. Operación 7. Reclasificación del activo para su venta Instituto Pacífico 2,010,000.00 410,000.00 410,000.00 433,333.33 433,333.33 323,333.34 2,300,000.00 2,300,000.00 2,010,000.00 2,010,000.00 27 2,300,000.00 2,010,000.00 2,300,000.00 2,010,000.00 Operación 8.- Porx la venta del activo fijo ——————————— ——————————— DEBEHABER 16 CUENTAS POR COBRAR DIVERSAS TERCEROS 413,000.00 162 Venta de activos inmovilizados 75 OTROS INGRESOS DE GESTIÓN 350,000.00 756 Enajenación de activos inmovilizados 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 63,000.00 401 Gobierno central 4011 Impuesto general a las ventas Por la venta del activo fijo más IGV. 65 OTROS GASTOS DE GESTIÓN 290,000.00 651 Costo neto de enajenación de activos inmovilizados 27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 290,000.00 272 Inmuebles, maquinaria y equipo 2,300,000.00 276 Depreciación acumulada - Inmuebles, maquinaria y equipo (2,010,000.00) 290,000.00 Por el costo de enajenación del activo fijo. 27 2,300,000.00 2,010,000.00 290,000.00 DEBEHABER 27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 2,300,000.00 272 Inmuebles, maquinaria y equipo 33 INMUEBLES, MAQUINARIA Y EQUIPO2,300,000.00 333 Maquinaria Por la transferencia del costo inicial del activo a la partida corriente para su venta. ——————————— x ——————————— 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 2,010,000.00 391 Depreciación acumulada 3913 Inmuebles, maquinaria y equipo - Costo 27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 2,010,000.00 276 Depreciación acumulada - Inmuebles, maquinaria y equipo Por el ajuste de la depreciación del activo por la reclasificación como partida corriente, al haberse dispuesto su venta. IV-14 39 2,300,000.00 ——————————— x ——————————— Depreciación del ejercicio 100 % de 323,333.34 323,333.34 Debido a que no se modificó la vida útil se aplica un nuevo porcentaje por el 100 % (último año) ——————————— x ——————————— 2,300,000.00 2,300,000.00 2,300,000.00 Comentario El tema desarrollado trata del cambio de una estimación contable, debido a modificaciones que se realizan a las estimaciones previas sobre el valor residual que se calculan de acuerdo a la NIC 16 Propiedades, planta y equipo, y el tratamiento prospectivo que registran las depreciaciones en cada ejercicio en aplicación de la NIC 8 Políticas contables, cambios en las estimaciones contables y errores. En la operación de compra del activo fijo se estima la vida útil y el monto del valor residual, estableciéndose por tanto el valor depreciable por cada ejercicio; posteriormente, el valor residual fue modificado, debido a las nuevas estimaciones que se realizaron en los ejercicios posteriores; los nuevos valores residuales determinaron nuevos porcentajes de depreciación que se aplicaron en forma proporcional por el resto del tiempo de la vida útil del activo fijo. N° 288 Primera Quincena - Octubre 2013