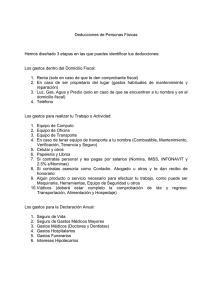

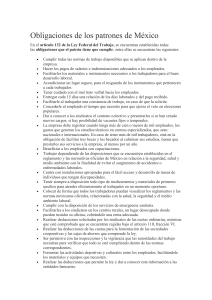

renta. para considerar válidas las deducciones aplicables respecto

Anuncio

177171. IV.2o.A.143 A. Tribunales Colegiados de Circuito. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XXII, Septiembre de 2005, Pág. 1555. RENTA. PARA CONSIDERAR VÁLIDAS LAS DEDUCCIONES APLICABLES RESPECTO DEL IMPUESTO RETENIDO A TERCEROS, NO ES NECESARIO DEMOSTRAR EL CUMPLIMIENTO OPORTUNO Y ESPONTÁNEO DE LA OBLIGACIÓN DE ENTERARLO (INTERPRETACIÓN DEL ARTÍCULO 24, FRACCIÓN V, DE LA LEY DEL IMPUESTO RELATIVO VIGENTE EN 2000). El artículo 24, fracción V, de la Ley del Impuesto sobre la Renta vigente en dos mil, estableció que para que se consideren válidas las deducciones efectuadas respecto del impuesto sobre la renta retenido a terceros, es necesario que se cumplan las obligaciones establecidas en dicha ley, en materia de retención y entero del impuesto a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos. Tal precepto debe interpretarse en el sentido de que bastará que se acredite que el impuesto se retuvo y enteró, para que las deducciones correspondientes sean válidas, sin que sea necesario que se demuestre que el cumplimiento de esas obligaciones se efectuó en forma oportuna y espontánea, pues la literalidad del precepto no incluye adjetivos que califiquen el cumplimiento de tales obligaciones elementales; además, porque de interpretarse en el sentido de que es indispensable demostrar que aquéllas se cumplieron en forma espontánea y oportuna, se estaría condicionando la aplicación de un mecanismo útil e incluso indispensable para el cálculo correcto del tributo (pues las deducciones son elementos que precisan la verdadera capacidad contributiva del gobernado y que por tanto inciden en que el impuesto determinado sea proporcional), al cumplimiento de requisitos no señalados expresamente en la ley, con lo que se haría prevalecer una determinación poco proporcional del impuesto a cargo de los contribuyentes; y, finalmente, porque condicionar la efectividad de dichas deducciones a tales extremos, so pena de que las deducciones se consideren indebidas, implicaría colocar al contribuyente en un nuevo hecho infractor (declarar una pérdida fiscal mayor a la realmente sufrida), con la consecuente aplicación de una sanción que sin embargo, sólo reflejaría la intención de sancionar la falta de cumplimiento oportuno de las obligaciones fiscales, incluso cuando existen disposiciones que sancionan expresa y particularmente tales conductas, de manera concreta, en el título IV, capítulo I, del Código Fiscal de la Federación, que de hacerse efectivas, conllevarían a la existencia de una doble sanción por la misma infracción. SEGUNDO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL CUARTO CIRCUITO. Amparo directo 172/2004. Núcleos y Envases de Cartón, S.A. de C.V. 2 de febrero de 2005. Unanimidad de votos. Ponente: José Carlos Rodríguez Navarro. Secretario: Eucario Adame Pérez. -1-