PRESENTA INFORME GENERAL DEL ART. 39. Sra. Juez: Oscar

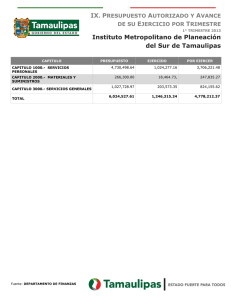

Anuncio

PRESENTA INFORME GENERAL DEL ART. 39. Sra. Juez: Oscar Alfredo Arias, Síndico, con domicilio constituído en Carlos Pellegrini 1063, piso 11*, Capital, con el patrocinio letrado del Dr. Saúl J. Arbit, en autos “RADIO TAXI SUR S.R.L. S/ CONCURSO”, a V.S. digo: Que vengo a presentar el informe general previsto en el art. 39 de la LCQ, en base a los elementos que surgieron de la labor desarrollada. Asimismo, con la constancia que adjunto acredito la remisión por Internet a la Exma. Cámara. En consecuencia, a V.S. solicito: 1) se tenga por presentado el referido informe. 2) Se disponga que copia del mismo sea agregada al legajo dispuesto en el art. 279. Proveer de conformidad SERA JUSTICIA CAPITULO 1: ANALISIS DE LAS CAUSAS DEL DESEQUILIBRIO ECONOMICO DEL DEUDOR. RADIO TAXI SUR S.R.L. es una sociedad de responsabilidad limitada cuya actividad principal es la explotación del servicio de radio taxi, utilizando una frecuencia alquilada y percibiendo un abono de las unidades que utilizan el servicio. Fue constituída por escritura pública de fecha 30/7/99 con la participación de 10 socios, y luego de sucesivas cesiones de cuotas parte está conformada en la actualidad por dos de sus socios fundadores, los Sres. Darío Alberto Aguirre y Guillermo Ariel Andrada, en partes iguales. La inscripción en la Inspección General de Justicia es de fecha 24/09/1999 bajo el N* 7366 del Libro 111, tomo de SRL. Cuenta en la actualidad con 280 vehículos aproximadamente abonados al servicio, teniendo disponibles unos 60 equipos para incorporar a nuevos abonados y pudiendo llegar por la capacidad de la frecuencia utilizada a un máximo de 400 unidades; surge en consecuencia que para poder llegar a ese techo con la frecuencia actual sería necesaria una eventual inversión en equipos adicionales. Por otra parte, deriva a sus abonados un promedio diario de 1000 viajes aproximadamente. La incidencia de la competencia cambió de modo significativo desde su constitución, afectando el volumen del negocio; tal como expresa al solicitar la apertura de este proceso en el año 1998 había 10 empresas que prestaban el servicio de radio taxi, mientras que en la actualidad supera las 100 empresas. En el mismo sentido, de un total de 410 abonados en el año 2002 se pasó al actual cercano a las 280 unidades. Este cambio del mercado en el que opera se ve reflejado en sus balances: salvo el primer ejercicio ( año 2000) en que tiene una pérdida de $ 1.785,18 que excede el 50 % de su capital, en el 2001 muestra una ganancia final de $ 13.909,61 y en el 2002 de $ 110.675,48. La situación se modifica a partir del ejercicio 2003 con una pérdida final de $ 31.571,63, en el 2004 de $ 4.747,54 y en el 2005 de $ 2.141,13. La empresa cierra ejercicio económico el 30 de junio de cada año. A efectos de poder analizar las causas del desequilibrio económico financiero del deudor, se realizaron, entre otras, las siguientes tareas: a) análisis e interpretación del negocio del deudor, inserción en el mercado local y análisis de su posición frente a la competencia. b) Revisión de libros rubricados contables y societarios. c) Realización de balances comparativos. d) Análisis horizontal y vertical de los mismos. e) Determinación a partir de los Estados Contables de ratios económicos, financieros, de rentabilidad, rotación, etc.. f) Pruebas selectivas de consistencia de la información relevada. g) Visitas a la concursada y relevamiento de los circuitos administrativos quedan origen a la información. h) Evaluación de la razonabilidad de las causas invocadas por el deudor en su escrito de presentación en concurso. Sobre la base de dicho trabajo, y considerando que en general el desequilibrio se produce como consecuencia de una serie de factores endógenos y exógenos y no por un hecho aislado, surgieron las siguientes causas que en mi opinión ocasionaron el estado de desequilibrio de RADIO TAXI SUR S.R.L: 1) Condiciones recesivas del mercado local desde el momento de constitución de la Sociedad, afectando de modo especial a aquellos sectores vinculados con consumos prescindibles. La gran crisis económica y financiera resultante de la salida de la convertibilidad a comienzos de 2002 marcó aguda recesión y una significativa reducción del consumo de la población, que empieza a revertirse en forma parcial a fines del 2003. 2) Incremento del número de empresas dedicadas a la misma actividad que la concursada, lo cual derivó en una disminución del abono mensual que se cobra a los taxímetros; asimismo, la aparición de nuevas empresas en el mercado traía aparejado bonificaciones por lanzamiento que atraían a los usuarios, provocando traspasos de compañías. 3) Insuficiencia del capital de trabajo para afrontar el volumen de las operaciones. En este sentido, el capital original aportado por los socios de $ 2.000.- es insuficiente en relación al giro de los negocios e inversiones realizadas en equipos ( $ 214.550,63 en el año 2002, $ 29.833,60 en el 2003, $ 20.500.- en el 2004 y $ 42.688,80 en el 2005), requiriendo el financiamiento de terceros a corto plazo. 4) Necesidad de mantener una estructura de costos fijos que permita prestar un buen servicio a los usuarios de radio taxi, no pudiendo adecuar la misma a las variaciones en los ingresos. 5) Vinculado con el punto anterior, la sociedad refleja en sus últimos balances pérdidas recurrentes. Así, el ejercicio 2003 la pérdida final fue de $ 31.571,63, en 2004 de $ 4.747,54 y en 2005 de $ 2.141,13. 6) Distribuciones de resultados excesivas de acuerdo con la generación de recurso de la sociedad; en este sentido, en el año 2003 se asignan honorarios a los socios gerentes por $ 25.000.- sobre la base de los resultados del ejercicio anterior, pese a estar en medio de un contexto recesivo y terminar cerrando el ejercicio 2003 con una pérdida significativa. 7) Inadecuada planificación financiera, recurriendo a crédito de muy corto plazo para las inversiones en equipos sin analizar si el efectivo flujo de fondos permitiría su cumplimiento en tiempo y forma. 8) Falta de una política y gestión comercial que lleve a incrementar el número de abonados, lo cual derivaría en un mejoramiento directo de la rentabilidad al no ser necesario incrementaren igual medida los costos fijos. Las causales arriba detalladas son las que a criterio de esta Sindicatura llevaron a RADIO TAXI SUR S.R.L. a solicitar la apertura de este proceso concursal. CAPITULO 2: COMPOSICION ACTUALIZADA Y DETALLADA DEL ACTIVO, CON LA ESTIMACIÓN DE LOS VALORES PROBABLES DE REALIZACION DE CADA RUBRO. Se acompaña un Anexo con el detalle de composición del activo, respecto del cual creo necesario formular los siguientes comentarios y aclaraciones: 1) Los bienes de uso, dadas sus características y estado, fueron considerados de acuerdo con el valor asignado por la concursada al solicitar la apertura de este proceso. 2) El valor llave de la entidad fue estimado considerando tres meses de venta actual, que es de aproximadamente $ 150.000.-. RADIO TAXI SUR S.R.L. S/ CONCURSO PREVENTIVO Capítulo 2 del informe general del art. 39 de la L.C.Q. Detalle de composición del activo. Activo 12.000,00 Dinero en efectivo Bienes de Uso Según detalle de la concursada al pedir la apertura Equipos de computación Equipos de radio Muebles y útiles 184.018,29 2.117,50 174.248,05 7.652,74 Activos intangibles Valor llave 150.000,00 Total del activo 346.018,29 CAPITULO 3: COMPOSICION DEL PASIVO, INCLUYENDO COMO PREVISIÓN LOS CREDITOS DENUNCIADOS POR EL DEUDOR EN SU PRESENTACIÓN Y NO PRESENTADOS A VERIFICAR Y OTROS QUE RESULTEN DE LA CONTABILIDAD O DE OTROS ELEMENTOS DE JUICIO VEROSÍMILES. Se acompaña un Anexo con el detalle de pasivo. En el mismo se incluye el pasivo verificado o declarado admisible mediante la resolución del art. 36 de la LCQ, así como también los siguientes conceptos: a) reserva para insinuaciones tardías: es la suma de aquellos créditos denunciados por el concursado al solicitar la apertura de este proceso, no presentados en la instancia del art. 32. b) Reserva para eventuales incidentes de revisión: representa la diferencia entre el importe por el que fueron insinuados los créditos por los distintos acreedores y el monto por el que fueron reconocidos. c) Deuda post concursal: surge de lo informado por la concursada y relevamiento del cumplimiento de las cargas provisionales e impositivas de períodos posteriores a la presentación. RADIO TXI SUR S.R.L. S/ CONCURSO PREVENTIVO Capítulo 3 del informe general del art. 39 de la L.C.Q. Detalle de composición del pasivo. Pasivo Deudas verificadas o declaradas admisibles Quirografarias Con privilegio general Con privilegio especial Aranceles verificatorios 114.416,57 77.124,99 36.891,58 400,00 Reserva para insinuaciones tardías ( acreedores denundos y no presentados en término) 8.030,19 Reserva para eventuales incidente de revisión por créditos declarados inadmisibles 22.111,86 Previsión para juicios laborales no se conoce la existencia de juicios - Deuda post concursal Comercial Fiscal y previsional SUSS IVA Ingresos Brutos Total del pasivo cierto más pasivo contingente 15.151,75 6.202,52 3.549,23 5.400,00 159.710,37 CAPITULO 4: ENUMERACIÓN DE LOS LIBROS DE CONTABILIDAD, CON DICTAMEN SOBRE LA REGULARIDAD, LAS DEFICIENCIAS QUE SE HUBIEREN OBSERVADO Y EL CUMPLIMIENTO DE LOS ARTS. 43, 44 Y 51 DEL CÓDIGO DE COMERCIO. Se enumeran a continuación los libros rubricados objeto de examen y un resumen de las principales observaciones surgidas como consecuencia del trabajo realizado. Inventario y Balances N* 1, rubricado el 2.6.2000 con el N* 42952-00. Su primer pase corresponde al balance general al 30/6/00 ( primer ejercicio económico) y el último de fs. 69 al balance por el ejercicio finalizado el 30/6/05. Se observa en el mismo los siguiente: a) no se transcribe en ninguno de los ejercicios el detalle de inventario; b) excepto por el ejercicio 2005, no surge la firma de los socios gerentes en ninguno de los balances. Diario N* 1, rubricado el 2/06/2000 con el N* 42951-00 y que consta de 200 folios. El primer pase es por operaciones del 31/07/1999, es decir anteriores a su rúbrica, y está copiado hasta el folio 185 con el cierre de libros por el ejercicio finalizado el 30/6/05. Contiene asientos resumen por las cobranzas y pagos de cada mes, lo que determina que al no contar con los subdiarios que le dan origen no es posible identificar quien es el deudor o acreedor de cada operación. IVA Compras N* 1, sin rubricar: se trata de un libro sin rubricar que consta de 48 folios, totalmente utilizados, del que surge el detalle de compras desde agosto de 1999 a julio de 2003. Se destaca que por exigencia legal e impositiva, al no volcarse al Diario las operaciones en forma detallada, este libro deber ser rubricado. IVA Compras N* 2, sin rubricar: se trata de un libro sin rubricar que consta de 48 folios, utilizado hasta el folio 45, del que surge el detalle de compras desde julio de 2003 a abril de 2006. Corresponde el mismo comentario del punto anterior sobre la falta de rúbrica. IVA Ventas N* 1, sin rubricar: se trata de un libro sin rubricar que consta de 48 folios, totalmente utilizados, del que surge el detalle de ventas desde enero de 2000 a mayo de 2004. Corresponde el mismo comentario del punto anterior sobre la falta de rúbrica. IVA Ventas N* 2, sin rubricar: se trata de un libro sin rubricar que consta de 48 folios, utilizado hasta el folio 12, del que surge el detalle de compras desde junio de 2004 a abril de 2006. Corresponde el mismo comentario del punto anterior sobre la falta de rúbrica. Actas N* 1, rubricado el 2/6/2000 bajo el N* 42950-00 y que consta de 200 fojas. El primer pase corresponde a un acta de fecha 30/7/99 y el último folio utilizado es el 45 correspondiente al acta del 20 de marzo de 2006. Libro especial Ley 20744, rubricado el 22/05/2000 con el N* 330912 Tomo 1 Serie C, al cual se transcribieron en forma manual las remuneraciones desde mayo de 2000 a junio de 2005, evidenciando un importante atraso en su actualización. Como consecuencia de todo lo informado, se puede concluir que las registraciones no son llevadas en todos sus aspectos en cumplimiento de las disposiciones legales vigentes, no siendo posible analizar a partir de los libros rubricados de la Sociedad algunas de sus operaciones. CAPITULO 5: INSCRIPCIONES DEL DEUDOR EN LOS REGISTROS CORRESPONDIENTES. RADIO TAXI SUR S.R.L. es una sociedad DE responsabilidad limitada constituída por escritura pública de fecha 30/7/99 e inscripta en la IGJ el 24/09/1999 bajo el N* 7366 del Libro 111, tomo de SRL. Sus actuales autoridades, en su condición de socios gerentes, son: GUILLERMO ARIEL ANDRADA, DNI 21.141.983, con domicilio denunciado en Avenida Dellepiane 4280 2* piso departamento 2 de Capital Federal, y DARIO ALBERTO AGUIRRE, DNI 16.336.195, con domicilio denunciado en Larraya 3143, Capital Federal. Con relación a la AFIP, se encuentra inscripta bajo el CUIT N* 30-70326194-5. CAPITULO 6: EXPRESION DE LA EPOCA EN QUE SE PRODUJO LA CESACION DE PAGOS PRECISANDO HECHOS Y CIRCUNSTANCIAS QUE FUNDAMENTAN EL DICTAMEN. Esta sindicatura considera a la cesación de pagos como el momento en el cual se exterioriza la imposibilidad de afrontar obligaciones de importancia con recursos propios y a partir del cual el deudor se ve obligado a incumplir pagos, realizar acuerdos de refinanciación, recurrir a créditos ruinosos que disimulan un estado de impotencia financiera, etc.. En tal sentido existe un comienzo de la crisis que deriva de los primeros incumplimientos significativos, una posterior profundización de ese proceso con un marcado deterioro patrimonial y financiero y una etapa final de exteriorizaciones generalizadas. También interpreta esta sindicatura y así lo confirma la jurisprudencia predominante, que no deben tomarse incumplimientos aislados como reveladores de un estado de cesación de pagos. En el caso particular de RADIO TAXI SUR S.R.L. se destaca un incumplimiento frecuente de las cargas sociales del personal y de los impuestos nacionales y municipales, que se fueron refinanciando mediante la inclusión en sucesivos planes de facilidades de pago, algunos de ellos caducos al momento de solicitar la apertura de este proceso. El primer incumplimiento significativo con la AFIP ( pendiente de pago a la fecha de presentación en concurso) se produce con el saldo de la declaración jurada de IVA del mes de febrero de 2002 por $ 3.326,05, cuyo vencimiento se produjo el 20/3/02. Asimismo, quedan contribuciones de seguridad social pendientes de pago desde el mes de agosto de 2003 en adelante. Respecto de las obligaciones comerciales, las mismas se financiaban mediante la entrega de cheques de fecha diferida, surgiendo de las insinuaciones de crédito recibidas como primer incumplimiento de este tipo el correspondiente a un cheque de fecha 13/02/2006 entregado a Servicio Técnico Integral S.A. por $ 2.615.-, reiterándose luego los cheques rechazados a su presentación ante el Banco girado, hasta que con fecha 10/04/06 se procede al cierre definitivo de la cuenta corriente. Por los motivos expuestos, esta sindicatura entiende que debe considerarse como fecha de cesación de pagos el 20 de marzo de 2002. Cabe agregar que en su escrito de presentación la concursada expresa como inicio de la cesación de pagos el 15 de febrero de 2006 fecha en la cual el BBVA Banco Francés comunica el posterior cierre de la cuenta con la que operaba. CAPITULO 7.- EN CASO DE SOCIEDADES, DEBE INFORMAR SI LOS SOCIOS REALIZARON REGULARMENTE SUS APORTES Y SI EXISTE RESPONSABILIDAD PATRIMONIAL QUE SE LES PUEDA IMPUTAR POR SU ACTUACIÓN EN TAL CARÁCTER. El capital de la Sociedad de $ 2.000.- se encuentra totalmente integrado, tal como surge de los Estados Contables y libros de la Sociedad. No existen aportes de capital posteriores a la constitución de la sociedad en el año 1999. En consecuencia, no existen elementos que impliquen la existencia de responsabilidad patrimonial de sus directivos por este causal. CAPITULO 8: ENUMERACIÓN CONCRETA DE LOS ACTOS QUE SE CONSIDEREN SUSCEPTIBLES DE SER REVOCADOS, SEGÚN LO DISPONEN LOS ARTICULOS 118 Y 119. No han surgido a la fecha actos susceptibles de ser revocados en los términos de lo contemplado por los art. 118 y 119 de la L.C.Q.. Sin perjuicio de ello, en el supuesto de detectarse a futuro actos de esta naturaleza, serán puestos de inmediato en conocimiento de V.S.. CAPITULO 9: OPINION FUNDADA RESPECTO DEL AGRUPAMIENTO Y CLASIFICACION QUE EL DEUDOR HUBIERE EFECTUADO RESPECTO DE LOS ACREEDORES. La concursada no ha presentado en el término previsto en el art. 41 una propuesta de categorización de acreedores. Sin perjuicio de ello, me fue comunicado al momento de confeccionar este informe que con fecha 3/11/06 se había presentado un escrito en el cual se categorizaban los acreedores en quirografarios y privilegiados, solicitando que respecto de la AFIP se lo incluya en una categoría especial, por tratarse de un creedor que presenta características particulares, circunstancia no verificada por no estar el expediente disponible en letra. Teniendo en cuenta lo establecido en el art. 41 de la LCQ y ante la inexistencia de acreedores quirografarios laborales, considero válida la existencia de dos categorías, quirografarios y privilegiados. Respecto del crédito con la AFIP, entiendo que le asiste razón a la concursada por existir un plan especial de pagos para empresas que se encuentran en esa situación, el cual contempla la cancelación de la deuda en hasta 120 cuotas, estando supeditada su aprobación al mero cumplimiento de los requisitos formales previsto en la normnativa vigente. CAPITULO 10: DEBERA INFORMAR, SI EL DEUDOR RESULTA PASIBLE DEL TRAMITE LEGAL PREVENIDO POR EL CAPITULO III DE LA LEY 25156, POR ENCONTRARSE COMPRENDIDO EN EL ARTÍCULO 8 DE DICHA NORMA. El presente capítulo no es aplicable al concurso de autos.