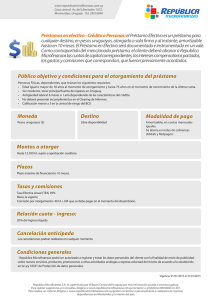

préstamo capital al toque - Repositorio Académico UPC

Anuncio