CONTABILIDAD ELECTRÓNICA

Anuncio

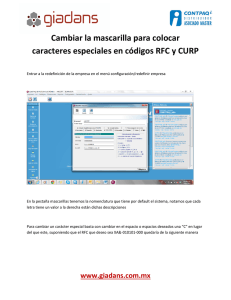

CONTABILIDAD ELECTRÓNICA Y SU ENVÍO MEDIANTE LA PÁGINA DE INTERNET DEL SAT POR CÉSAR HERNÁNDEZ Ha pasado ya algún tiempo desde que se empezó a hablar de la contabilidad electrónica como una obligación adicional de los contribuyentes con el objetivo primordial de proporcionar a la autoridad información que le permita llevar a cabo inspecciones y actos de fiscalización de una manera casi inmediata y con mayor eficiencia Con la contabilidad electrónica se viene a cerrar un círculo que empezó hace ya algunos años con la evolución de documentos en papel a documentos electrónicos, tales como las declaraciones fiscales, las facturas y los recibos de nómina. Sin embargo, a más de un año de que surgió el concepto de contabilidad electrónica, como resultado de las reformas al Código Fiscal de la Federación (CFF) del año 2014, el primer envío de información mediante la página de Internet del Servicio de Administración Tributaria (SAT) se ha postergado, y desde su inicio se han dado múltiples modificaciones en cuanto a contenidos, conceptos, procedimientos, fechas de entrega, prórrogas y gradualidad de los sujetos obligados, entre otros, lo cual nos hace suponer que lo que tenemos hoy no es definitivo y que aún habrá muchos cambios. 14 MAYO 2015 MISCELÁNEA◆ La contabilidad electrónica surge principalmente de las modificaciones al CFF y la publicación de su nuevo reglamento en relación con: a) obligatoriedad de llevar la contabilidad por medios electrónicos; b) obligación de enviarla por medio de la página de Internet del SAT, y c) ampliación de los conceptos que integran la contabilidad para efectos fiscales y los requisitos que deben cumplir los registros o asientos que la integran. Es aquí donde cada una de estas modificaciones y/u obligaciones adquiere su peso específico, ya que el correcto cumplimiento en el envío de la contabilidad electrónica presupone el correcto cumplimiento en cuanto a su contenido y requisitos de sus registros o asientos. Por lo anterior, el análisis y repaso de estas tres obligaciones, considerando las últimas publicaciones y modificaciones de las reglas de la Resolución Miscelánea Fiscal (RMF), es el objeto principal de este artículo. ¿CÓMO SE INTEGRA LA CONTABILIDAD PARA EFECTOS FISCALES? Esta se integra por: libros, sistemas y registros o asientos contables; catálogo de cuentas y pólizas; papeles de trabajo; estados de cuenta bancarios y sus respectivas conciliaciones vs. registros contables; libros y registros sociales; las acciones, partes sociales y títulos de crédito; control de inventarios y método de valuación; discos y cintas o cualquier otro medio procesable de almacenamiento de datos; equipos o sistemas electrónicos de registro fiscal y sus respectivos registros; documentación comprobatoria de los asientos respectivos; documentación relacionada con el cumplimiento de las disposiciones fiscales; declaraciones de impuestos federales e informativas; documentación que acredite ingresos y deducciones; documentación a la que obliguen otras leyes; avisos o solicitudes de inscripción al RFC, y documentación soporte; documentación relacionada con la contratación de trabajadores; avisos de inscripción y demás afiliatorios en materia de seguridad social y sus aportaciones; documentación relativa a importaciones y exportaciones en materia aduanera o comercio exterior. contaduriapublica.org.mx Además, para los contribuyentes que enajenen gasolina, diésel, gas natural o gas licuado de petróleo para combustión automotriz, también los controles volumétricos y los registros que utilicen para determinar la existencia, adquisición y venta de combustible formarán parte de su contabilidad. ¿DURANTE CUÁNTO TIEMPO DEBE CONSERVARSE LA CONTABILIDAD? Durante cinco años, contados a partir de la fecha en la que se presentaron o debieron presentarse las declaraciones con ella relacionadas. Es importante considerar que cuando sus efectos fiscales se prolonguen en el tiempo, como podría ser la adquisición de un activo fijo cuya deducción abarca varios ejercicios fiscales, el plazo comenzará a computarse a partir del día en el que se presente la última declaración en que se hayan producido dichos efectos. Tratándose de actas constitutivas, actas de aumento o disminución de capital social, de fusión o escisión de sociedades, así como declaraciones fiscales y avisos al RFC, deberán conservarse por todo el tiempo en el que subsista la sociedad. ¿QUÉ REQUISITOS DEBERÁN CUMPLIR LOS REGISTROS O ASIENTOS CONTABLES? Los registros o asientos contables deberán cumplir con diversos requisitos, entre los que se destacan los siguientes: >> Ser analíticos y efectuarse a más tardar el último día del mes siguiente a la fecha en que se realizó la actividad u operación. >> Integrarse en el libro diario, en forma descriptiva y en orden cronológico, indicando: el movimiento de cargo o abono, los nombres de las cuentas, el saldo inicial, el total de cargos o abonos del periodo y el saldo final. >> Permitir la identificación de cada operación, relacionándolas con los folios asignados a los comprobantes fiscales, identificando: forma de 15 pago (en su caso, incorporar la expresión “NA”) y las distintas contribuciones, tasas y cuotas. >> Permitir la identificación de las inversiones realizadas, relacionándolas con los comprobantes fiscales, precisando: fecha de adquisición, descripción, monto original de la inversión, porcentaje e importe de su deducción anual y fecha de inicio de su deducción. >> Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo cuentas de orden y las notas a dichos estados. >> Comprobar el cumplimiento de los requisitos relativos al otorgamiento de estímulos fiscales y subsidios. >> Identificar los bienes, distinguiendo entre: adquiridos o producidos, materias primas y productos terminados o semiterminados, y los enajenados y los destinados a donación o destrucción. >> En idioma español y consignar los valores en moneda nacional. En el caso de que los comprobantes u otros documentos que integren la contabilidad estén en idioma distinto del español y/o los valores en moneda extranjera, se deberá acompañar la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación. >> Por cada operación hay que señalar: »» Fecha de realización. »» Descripción o concepto. »» Cantidad y unidad de medida. »» Forma de pago (contado, a crédito, a plazos o en parcialidades). »» Medio de pago o de extinción de dicha obligación. »» En caso de no contar con la información de forma y/o medio de pago, incorporar la expresión “NA”. 16 >> Los registros de inventarios y controles que permitan identificar: »» Tipo de mercancía o producto en proceso. »» Fecha de adquisición o enajenación. »» Aumento o disminución de inventarios. »» Existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal. »» Identificar si se trata de una devolución, donación o destrucción. »» Identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea PEPS, UEPS, costo identificado, costo promedio o detallista. >> Contener el IVA que le haya sido trasladado al contribuyente y el pagado en la importación, correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos siguientes: »» La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar actividades gravadas; »» La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar actividades exentas; »» La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen indistintamente para realizar tanto actividades gravadas como exentas. CONTABILIDAD POR MEDIOS ELECTRÓNICOS Derivado de las reformas al CFF con vigencia a partir del 1° de enero de 2014, los registros o asientos contables que integran la contabilidad se llevarán, ya no de forma optativa, sino obligatoria, por medios electrónicos, y su documentación comprobatoria deberá estar disponible en el domicilio fiscal del contribuyente. MAYO 2015 MISCELÁNEA◆ Cabe mencionar que aquellos contribuyentes que se encuentren en suspensión de actividades, deberán conservar su contabilidad en el último domicilio que tengan manifestado en el RFC. Los contribuyentes del Régimen de Incorporación Fiscal (RIF) deberán ingresar a la aplicación electrónica “Mis cuentas”, disponible en la página del SAT y capturar los datos correspondientes a sus ingresos y gastos. Los demás contribuyentes personas físicas (arrendamiento y actividad profesional) y asociaciones religiosas podrán optar por utilizar dicha aplicación. Aquellos contribuyentes obligados a llevar contabilidad y a ingresar mensualmente su información contable en la página de Internet del SAT —excepto quienes tributen en el RIF y quienes registren sus operaciones en la aplicación electrónica “Mis cuentas”— deberán llevar su contabilidad en sistemas electrónicos con la capacidad de generar archivos en formato XML, cuyo contenido se detalla más adelante. La información contable será aquella que, de acuerdo con el marco contable, aplique ordinariamente el contribuyente, entre otras: las Normas de Información Financiera (NIF), los principios estadounidenses de contabilidad United States Generally Accepted Accounting Principles (US GAAP) o las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés). Los reportes en formato XML que los sistemas de contabilidad deben ser capaces de generar para su envío a través de la página de Internet del SAT corresponden a: catálogo de cuentas, balanza de comprobación, pólizas del periodo y auxiliares de cuentas. Cabe mencionar que en el cumplimiento de esta obligación: por un lado, el sistema de contabilidad debe tener las adecuaciones técnicas necesarias para generar los reportes cumpliendo con los requisitos y estándares que la autoridad ha definido para ello y que obedece principalmente a un tema de índole informático; por otra parte, habrá que evaluar y revisar qué contaduriapublica.org.mx nuevos elementos y requisitos se tendrán que adicionar a la información contable al momento de su registro y captura, ya que incorporar datos como el folio fiscal (UUID) a 32 posiciones, el RFC de terceros vinculados en la operación, monedas, tipos de cambio, bancos de destino, cuentas bancarias de origen, de destino, método de pago etc., resultará invariablemente en una carga administrativa tal que podría aumentar de forma considerable los tiempos de captura de los registros contables. Asimismo, al catálogo de cuentas existente habrá que incorporarle un código agrupador, de acuerdo con el catálogo de cuentas que el SAT ha publicado para tales efectos, proceso por el cual es posible que el contribuyente tenga que hacer diversas modificaciones y ajustes a su catálogo actual para llevar a cabo la referida agrupación. A continuación, analizaremos a detalle lo que cada uno de estos elementos debe contener y las consideraciones adicionales: (ver figura 1) >> El código agrupador de cuentas del SAT está contenido en el apartado B del Anexo 24 de la Resolución de modificaciones a la Resolución Miscelánea Fiscal 2015. »» Se deberán asociar los valores de la subcuenta de primer nivel del código agrupador del SAT, asociando el código que sea más apropiado, de acuerdo con la naturaleza de la cuenta o subcuenta del catálogo del contribuyente. >> El catálogo de cuentas será el archivo base para asociar el número de cuenta (mayor o subcuenta de primer nivel) y obtener la descripción en la balanza de comprobación. >> Se enviará al menos a nivel de cuenta de mayor y subcuenta a primer nivel. Los contribuyentes que en su catálogo de cuentas generen solo cuentas de nivel mayor, deberán asociarlo a nivel de subcuenta de primer nivel del código agrupador del SAT. 17 FIGURA 1. ESTRUCTURA DEL CATÁLOGO DE CUENTAS Versión RFC Mes Código agrupador Número de cuenta Año Sello No Certificado Certificado Descripción Subcuenta de Nivel Naturaleza FIGURA 2. ESTRUCTURA DE LA BALANZA DE COMPROBACIÓN Versión RFC Mes Tipo envío (Normal/ Complementario) Año Fecha modificación Sello No Certificado Certificado Saldo inicial Debe Haber Saldo Final (cuando el tipo de envío es complementario) Número de cuenta FIGURA 3. ESTRUCTURA DE LAS PÓLIZAS DEL PERIODO Versión RFC Mes Tipo solicitud (Fiscalización/ Compulsa/Devolución/ Compensación) Año Numero trámite (obligatorio en caso de devolución/ compensación) Número orden (obligatorio en caso de fiscalización/ Compulsa) Número único de ID (Tipo de póliza y número. En un mes no debe haber dos iguales) Transacción Número de cuenta Comprobantes nacionales UUID Sello Fecha No Certificado Certificado Concepto Descripción cuenta Concepto (de la transacción) Debe Haber RFC (del tercero vinculado) Monto total (incluye IVA) Moneda Tipo de cambio Se debe identificar, el soporte documental (CFDI), tanto en la provisión, como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas. Comprobantes nacionales otros CFD CBB Serie CFD CBB Folio RFC (del tercero vinculado) Monto total (incluye IVA) Moneda Tipo de cambio Se debe identificar el soporte documental (CFD y/o CBB), tanto en la provisión como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas. Comprobantes extranjeros No. Factura Tax ID Monto total Moneda Tipo de cambio Se debe identificar, el soporte documental, tanto en la provisión, como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas. Cheque Número Banco emisor nacional Banco emisor extranjero Cuenta origen Fecha cheque Transferencia Cuenta origen Banco origen nacional Banco origen extranjero Cuenta destino Banco destino Banco destino nacional extranjero Otro método de pago Método pago Fecha La estructura de la balanza de comprobación: (ver figura 2) >> Incluye saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados y cuentas de orden. >> Deberá reflejar los saldos de cuentas que permitan identificar: impuestos por cobrar y por pagar, impuestos efectivamente cobrados y efectivamente pagados. 18 Beneficiario Beneficiario RFC (Del tercero vinculado) Monto Fecha Beneficiario RFC (del tercero vinculado) Monto Moneda RFC (del tercero vinculado) Tipo de cambio Monto Moneda Moneda Tipo de cambio Tipo de cambio >> Las cuentas de ingresos deberán distinguir las distintas tasas, cuotas y actividades exentas. >> En el caso de la balanza de cierre del ejercicio se deberá incluir la información de los ajustes que para efectos fiscales se registren. >> Se enviará al menos a nivel de cuenta de mayor y subcuenta a primer nivel, excepto contribuyentes que generen únicamente cuentas de nivel mayor. Estructura de las pólizas del periodo: (ver figura 3) MAYO 2015 MISCELÁNEA◆ FIGURA 4. ESTRUCTURA DEL REPORTE AUXILIAR DE FOLIOS DE COMPROBANTES FISCALES (OPTATIVO, EN CASO DE QUE NO SE LOGRE IDENTIFICAR LOS FOLIOS FISCALES DE LOS COMPROBANTES DENTRO DE LAS PÓLIZAS) Versión RFC Mes Año Tipo solicitud (fiscalización/ compulsa/ devolución/compensación) Número orden (obligatorio en caso de fiscalización/ compulsa) Numero trámite (obligatorio en caso de devolución/ compensación) Sello No Certificado Número único de ID (tipo de póliza y número. En un mes no debe haber dos iguales) Comprobantes nacionales Monto total (incluye IVA) UUID RFC (del tercero vinculado) Método de pago Certificado Fecha Moneda Tipo de cambio Se debe identificar el soporte documental (CFDI), tanto en la provisión como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas. Comprobantes nacionales otros CFD CBB Serie CFD CBB folio Monto total (incluye IVA) RFC (del tercero vinculado) Método de pago Moneda Tipo de cambio Se debe identificar, el soporte documental (CFD y/o CBB), tanto en la provisión, como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas. Comprobantes extranjeros No. Factura Tax ID Monto total Método de pago Moneda Tipo de cambio Se debe identificar el soporte documental, tanto en la provisión como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas. ESTRUCTURA DE LOS AUXILIARES DE CUENTAS Y SUBCUENTAS Versión RFC Cuenta Mes Año Tipo solicitud (fiscalización/ compulsa/ devolución/ compensación) Número de cuenta Detalle auxiliar Fecha Descripción cuenta Numero trámite (obligatorio en caso de devolución/ compensación) >> En las operaciones relacionadas con un tercero deberá incluirse la clave en el RFC de este. >> Cuando no se logre identificar dentro de las pólizas contables el folio fiscal asignado a los comprobantes fiscales, el contribuyente podrá relacionar todos los folios fiscales, el RFC y el monto contenido en los comprobantes, por medio de un reporte auxiliar. Estructura de los auxiliares de cuentas y subcuentas: (ver figura 4) >> Los auxiliares de la cuenta de nivel mayor y/o de la subcuenta de primer Sello No Certificado Saldo inicial Número único de ID (tipo de póliza y número. En un mes no debe haber dos iguales) >> En cada póliza se deben distinguir los folios fiscales de los comprobantes fiscales que soporten la operación, permitiendo identificar: la forma de pago y las distintas contribuciones, tasas y cuotas, incluyendo actividades exentas. contaduriapublica.org.mx Número orden (obligatorio en caso de fiscalización/ compulsa) Concepto Certificado Saldo final Debe Haber nivel deberán permitir la identificación de cada operación, acto o actividad. ENVÍO DE CONTABILIDAD MENSUALMENTE MEDIANTE LA PÁGINA DEL SAT Aquellos contribuyentes obligados a llevar contabilidad, excepto quienes tributen en el RIF y quienes registren sus operaciones en la aplicación electrónica “Mis cuentas”, deberán enviar, por medio de la página de Internet del SAT y el Buzón Tributario, lo siguiente: >> El catálogo de cuentas: i) deberá enviarse por primera vez junto con la primera balanza de comprobación, y ii) posteriormente, solo se enviará cuando se modifiquen o adicionen cuentas, junto con la balanza de comprobación del mes en el que se realizó la modificación. >> La balanza de comprobación: i) personas morales y personas físicas, dentro los primeros 3 o 5 días hábiles respectivamente, al segundo mes 19 posterior al que corresponde la información, ii) los contribuyentes que coticen en Bolsa dentro los primeros 3 días hábiles, al segundo mes posterior al trimestre que corresponda, y iii) las personas morales y las personas físicas del Sector Primario que optaron por presentar sus declaraciones semestralmente, dentro de los primeros 3 y 5 días hábiles, respectivamente del segundo mes posterior al semestre que corresponda. >> La balanza de comprobación ajustada al cierre del ejercicio: i) personas morales, a más tardar el 20 de abril del año siguiente al ejercicio que corresponda, y ii) personas físicas, a más tardar el 22 de mayo del año siguiente al ejercicio que corresponda. Se asume que los ajustes a los que se refiere esta balanza de comprobación (mes 13) son aquellos que resultan del cálculo del ISR anual, PTU y cierre del ejercicio y que como resultado tendrían que ser incorporados en cuentas de orden, tales como: UFIN, CUFIN y CUCA del ejercicio, ajuste anual por inflación, deducción de inversiones, pérdidas fiscales pendientes por amortizar, entre otros conceptos que comúnmente se controlaban y registraban en papeles de trabajo y se incluían como parte de los anexos de la declaración del ejercicio y en la conciliación contable fiscal, pero que ahora tendrán que ser incorporados a esta balanza de comprobación “ajustada”. Los reenvíos por errores informáticos: >> Los archivos podrán ser enviados tantas veces como sea necesario hasta que sean aceptados, a más tardar el último día del vencimiento de la obligación que corresponda. >> Los archivos que hubieran sido rechazados dentro de los dos últimos días previos al vencimiento de la obligación que le corresponda, podrán ser enviados nuevamente, dentro de los cinco días hábiles siguientes a la fecha en que se comunique la no aceptación. 20 Los contribuyentes que modifiquen información de los archivos previamente enviados para subsanar errores u omisiones, enviarán los nuevos archivos, dentro de los 5 días hábiles posteriores a aquel en que tenga lugar la modificación de la información. ENVÍO DE CONTABILIDAD A REQUERIMIENTO DE AUTORIDAD Aquellos contribuyentes obligados a llevar contabilidad, excepto quienes tributen en el RIF y quienes registren sus operaciones en la aplicación electrónica “Mis cuentas”, deberán enviar, por medio de la página de Internet del SAT mediante el Buzón Tributario y solo cuando les sea requerida dentro del ejercicio de facultades de comprobación o como requisito en trámites de devolución y compensación, lo siguiente: >> Pólizas del periodo y, en su caso, auxiliar de folios de comprobantes fiscales. >> Auxiliares de cuentas y subcuentas. >> Acuse(s) de recepción correspondiente(s) a la entrega de catálogo de cuentas y balanza de comprobación referentes al mismo periodo. Cuando se compensen saldos a favor, además del archivo de las pólizas del periodo que se compensa, se entregará por única vez el que corresponda al periodo en que se haya originado el saldo a favor a compensar, siempre que se trate de compensaciones de saldos a favor generados a partir de julio de 2015. PRÓRROGAS Y GRADUALIDAD PARA EL ENVÍO DE CONTABILIDAD Como se ha comentado, las fechas de envío y los periodos a los que corresponde la información a enviar se han modificado por los cambios directamente en las reglas de Resolución Miscelánea Fiscal, o bien de las prórrogas otorgadas para el cumplimiento de la obligación. MAYO 2015 MISCELÁNEA◆ En diciembre de 2014 la autoridad resolvió, a través de la publicación de los artículos Tercero y Cuarto resolutivos de la Séptima Resolución de modificaciones a la RMF para 2014, otorgar ciertas facilidades en relación con el envío de contabilidad electrónica, estableciendo una gradualidad en el tipo de contribuyentes obligados, principalmente en función de sus ingresos, sector al que pertenecen y fecha de inscripción en el RFC. Adicionalmente, con la publicación el pasado 3 de marzo de 2015 de la Primera Resolución de modificaciones a la RMF para 2015, se resolvió que, tratándose de los archivos de pólizas y auxiliares, los contribuyentes obligados empezarán a observar el cumplimiento de esta obligación a partir del 1° de julio de 2015 con la información generada desde esa fecha. Asimismo, con un comunicado dado a conocer por el SAT, el pasado 6 de abril de 2015, en relación con una actualización al Obligación anteproyecto de la Segunda Resolución de modificaciones a la RMF para 2015, se dispuso que, aquellos contribuyentes obligados a enviar su información contable, relativa al catálogo de cuentas y balanza de comprobación, correspondientes a enero y febrero de 2015, podrán hacer dicho envío a más tardar el 30 de abril de 2015. Para efectos del parámetro de los 4 millones que se señala, las personas físicas deben considerar los ingresos acumulables declarados o que se debieron declarar correspondientes al ejercicio 2013, de los regímenes: actividad empresarial y profesional y arrendamiento (excepto los contribuyentes con deducción ciega). No se deberán tomar en cuenta los ingresos acumulables por: salarios y, en general, por la prestación de un servicio personal subordinado; arrendamiento (deducción ciega); enajenación de bienes; adquisición de bienes; intereses; premios, dividendos y demás ingresos. Contribuyente obligado Periodo inicial de envío Personas físicas con ingresos acumulables >= 4 millones de pesos en el ejercicio 2013 Personas morales con ingresos acumulables >= 4 millones de pesos en el ejercicio 2013 Enero 2015 Sistema financiero Personas físicas con ingresos acumulables < 4 millones de pesos en el ejercicio 2013 Catálogo de cuentas y Balanza de comprobación Personas morales con ingresos acumulables < 4 millones de pesos en el ejercicio 2013 Personas morales con fines no lucrativos Enero 2016 Contribuyentes inscritos en el RFC durante 2014 o 2015 Sector primario (opción presentación semestral) Obligación Contribuyentes inscritos en el RFC durante 2016 Mes siguiente a aquel al que corresponda la inscripción Contribuyente obligado Periodo inicial de observación de la obligación Personas morales con ingresos acumulables >= 4 millones de pesos en el ejercicio 2013 Sistema financiero Julio 2015 Personas morales con ingresos acumulables < 4 millones de pesos en el ejercicio 2013 Personas físicas Pólizas y auxiliares de cuentas Personas morales con fines no lucrativos Enero 2016 Contribuyentes inscritos en el RFC durante 2014 o 2015 Sector primario (opción presentación semestral) Contribuyentes inscritos en el RFC durante 2016 contaduriapublica.org.mx Mes siguiente a aquel al que corresponda la inscripción 21 MARCO JURÍDICO APLICABLE >> Código Fiscal de la Federación. Artículo 28. >> Reglamento del Código Fiscal de la Federación. Artículos 33 y 34. >> Resolución Miscelánea Fiscal para 2015. Reglas 2.8.1.1, 2.8.1.2, 2.8.1.3, 2.8.1.4, 2.8.1.5, 2.8.1.6, 2.8.1.7, 2.8.1.9, 2.8.1.17 y 2.8.1.18. >> Anexo 24 de la Resolución de modificaciones a la Resolución Miscelánea Fiscal 2015. >> Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2015 (publicada en DOF, 03/03/15). Artículos Cuarto y Décimo Resolutivos. >> Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 (publicada en DOF, 18/12/14). Artículos Tercero y Cuarto Resolutivos. »DERIVADO DE LAS REFORMAS AL CFF LOS REGISTROS O ASIENTOS CONTABLES QUE INTEGRAN LA CONTABILIDAD SE LLEVARÁN DE FORMA OBLIGATORIA POR MEDIOS ELECTRÓNICOS« CONCLUSIÓN Queda muy lejos de la deseada simplificación administrativa esta nueva obligación. La complejidad en su cumplimiento radica principalmente en las adaptaciones e inversiones que tendrán que hacer los contribuyentes obligados a sus sistemas de contabilidad que, en el caso de sistemas comerciales locales, muchos proveedores han hecho ya las actualizaciones correspondientes para incluir las herramientas que permitan cumplir con la obligación. Sin embargo, en el caso de sistemas más robustos como los ERP, la situación se vuelve más compleja, ya que muchos de estos grandes desarrolladores no están integrando los requerimientos técnicos necesarios dentro de su sistema, sino de sistemas o desarrollos independientes que importan la información contable para luego incorporar los elementos necesarios para generar los archivos XML respectivos, aun cuando la autoridad ha manifestado que pondrá a disposición de los contribuyentes una herramienta gratuita en su página de Internet para generar dichos archivos, a menos de un mes del vencimiento del primer envío de contabilidad electrónica, dicha herramienta no se encuentra disponible aún. Asimismo, incorporar todos los elementos y datos adicionales requeridos en el detalle del registro de transacciones dentro de una póliza contable —como los folios fiscales de todos y cada uno de los CFDI, relacionándolos tanto en la provisión, como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas, incluyendo los correspondientes a los recibos de nómina, y todos los demás datos informativos en el caso de pagos por cheque o transferencia, como son: datos del banco emisor, cuenta origen, cuenta destino, banco destino, entre otros—, sin duda se traducirá en una mayor carga administrativa y costos adicionales al contribuyente al momento de hacer el registro de sus asientos contables. César Hernández Castillo Miranda y Cía., S.C. cesar.hernandez@bdomexico.com 22 MAYO 2015