reforma fiscal 2015 IRPF – modificaciones definitivas

Anuncio

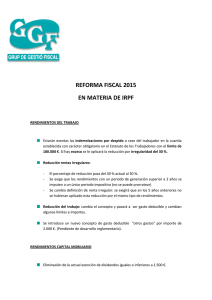

REFORMA FISCAL 2015 EN MATERIA DE IRPF (Ley 26/2014, de 27 de noviembre) AMORTIZACIONES AMORTIZACIONES RENDIMIENTOS DEL TRABAJO Estarán exentas las indemnizaciones por despido o cese del trabajador en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores con el límite de 180.000 €. Si hay exceso se le aplicará la reducción por irregularidad del 30 %. Reducción rentas irregulares: ‐ El porcentaje de reducción pasa del 40 % actual al 30 %. ‐ Se exige que los rendimientos con un periodo de generación superior a 2 años se imputen a un único periodo impositivo (no se puede prorratear) ‐ Se cambia definición de renta irregular: se exigirá que en los 5 años anteriores no se hubieran aplicado esta reducción por el mismo tipo de rendimientos. Reducción del trabajo: cambia el concepto y pasará a ser gasto deducible y cambian algunos límites e importes. Se introduce un nuevo concepto de gasto deducible “otros gastos” por importe de 2.000 €. (Pendiente de desarrollo reglamentario). RENDIMIENTOS CAPITAL MOBILIARIO Eliminación de la actual exención de dividendos iguales o inferiores a 1.500 €. RENDIMIENTOS CAPITAL INMOBILIARIO Se mantiene la reducción del 60 % por alquiler de vivienda pero desaparece la reducción del 100 %, tanto para contratos nuevos como anteriores a la reforma, en los supuestos en que era de aplicación (que el inquilino tuviese menos de 30 años y que tuviese unos rendimientos del trabajo o de Actividades económicas superiores al IPREM). Rendimientos irregulares: se reduce el porcentaje de reducción del 40 % al 30 %. límite máximo del rendimiento al que se aplica la reducción: 300.000 euros. RENDIMIENTOS ACTIVIDADES ECONÓMICAS Estimación directa simplificada: ‐ Los gastos de difícil justificación que actualmente son el 5 % del rendimiento, se limita a un máximo de 2.000 anuales. Estimación objetiva ‐ Se introducen cambios importantes para el ejercicio 2016: ‐ Se reduce a 150.000 € anuales la cifra máxima de facturación y de volumen de compras para poder optar por este régimen. (Actualmente se encuentra en 450.000 € para los ingresos y 300.000 € para las compras). ‐ El límite de facturación tiene un segundo límite, ya que como máximo el 50 % de los ingresos (75.000 €) puede ir destinados a otros empresarios o personas jurídicas. ‐ Quedan excluidos de este régimen, aunque no superen los límites indicados anteriormente, las actividades que actualmente aplican el 1 % retención: fabricación, construcción, albañilería, fontanería, instaladores, carpintería, cerrajería y pintura. ‐ Quedan excluidas de este régimen las sociedades civiles con objeto mercantil ya que pasan a ser sujetos pasivos del Impuesto sociedades (ver punto siguiente). Sociedades Civiles con objeto mercantil ‐ A partir 2016: Pasan a ser sujetos pasivos de Impuesto de Sociedades.Tendrán mismas obligaciones que una sociedad mercantil (SL, SA…) pero con una responsabilidad diferente ya que la responsabilidad seguirá recayendo en los socios, por tanto cabrá plantearse si merece la pena mantener este tipo de sociedad o si sería más conveniente realizar la transformación a una sociedad mercantil para que la responsabilidad recaiga únicamente sobre la sociedad. GANANCIAS Y PERDIDAS PATRIMONIALES Se declara exenta la ganancia patrimonial producida en cualquier dación de pago o ejecución hipotecaria judicial o notarial de la vivienda habitual del deudor o garante. En vigor desde 2014. Trasmisiones de bienes inmuebles: Aunque en el proyecto de Ley comentaban que se suprimirían los coeficientes de abatimiento para bienes adquiridos antes de 31/12/1994, finalmente, debido a las enmiendas presentadas en el Senado, la Ley 26/2014 de 27 de noviembre, los mantiene. Sin embargo sí se ha mantenido la supresión de los coeficientes de corrección monetaria que actualizaban el valor de adquisición del inmueble. Las subvenciones y ayudas públicas tributan en el ejercicio en que se cobran no en el ejercicio en que se conceden. Se califica como ganancia patrimonial la trasmisión de los derechos de subscrición. REDUCCIONES EN BASE IMPONIBLE Nuevo límite de reducción fiscal Planes de Pensiones: ‐ 8.000 € anuales. ‐ 30 % rendimiento neto del trabajo o actividades económicas. DEDUCCIONES Se suprime la deducción por alquiler, aunque se mantiene para contratos previos a 01/01/2015. Nueva deducción de 1.200 € por: ‐ descendientes o ascendientes con discapacidad que convivan con el contribuyente. ‐ Familia numerosa. Se puede solicitar su cobro mensual (100 €/mes) de forma anticipada a través del modelo 143 antes del 3 de febrero. Los requisitos son dos: 1. Realizar una actividad por la que se cotice a la Seguridad Social o mutualidad alternativa. 2. Tener derecho a la aplicación del mínimo por descendiente o ascendiente con discapacidad, o ser ascendiente o hermano huérfano de padre y madre formando parte de una familia numerosa. DONATIVOS La deducción por donativos se eleva del 25 % actual al 30 % que puede pasar al 35 % si se mantiene la aportación durante tres años. Además se aplicará una deducción del 75 % para donativos inferiores a 150 €. GESTIÓN DEL IMPUESTO Quedan liberados de la obligación de declarar los perceptores de rendimientos del trabajo inferiores a 12.000 € (actualmente 11.200 €). Se establecen nuevos tipos reducidos de retención: ‐ 15 % para profesionales con un rendimiento íntegro en el ejercicio anterior inferior a 15.000 € (normativa ya en vigor). ‐ Retención del 20 % en 2015 y del 19 % en 2016 para la venta de derechos de subscripción. ‐ ‐ Se modifica el porcentaje de retención de las actividades profesionales que pasa del 21 % al 19 % en 2015 y al 18 % en 2016. Se modifica la retención del capital inmobiliario que pasa del 21 % al 20 % en 2015 y al 19 % en 2016 INTEGRACIÓN Y COMPENSACIÓN DE RENTAS Se elimina la distinción entre generación menor a un año y generación mayor a un año. Se pueden compensar los rendimientos de capital mobiliario negativos con ganancias patrimoniales. MÍNIMO PERSONAL Y FAMILIAR Se incrementan mínimos personal, descendientes, ascendientes y mínimos por discapacidad. NUEVOS TIPOS GRAVAMEN Tabla tipos gravamen Base Imponible General: Se reducen los tramos y se rebajan los tipos. Base Imponible Tipo 2014 Hasta 17.700 € 24,75 % De 17.700 € – 33.000 € 30 % De 33.001 € a 53.400 € 40 % De 53.401 € a 120.000 € 47 % De 120.001 5 a 175.000 € 49 % De 175.001 a 300.000 € 51 % De 300.001 en adelante 52 % Base Imponible Hasta 12.450 € De 12.450 € – 20.200 € De 20.200 € a 34.000 € De 34.000 € a 60.000€ De 60.000 en adelante Tipo 2015 20 % 25 % 31 % 39 % 47 % Tipo 2016 19 % 24 % 30% 37 % 45 % Tabla tipos gravamen Base Imponible de Ahorro: Se rebajan los tipos de gravamen y se amplían los tramos intermedios. Base Imponible Tipo 2014 Hasta 6.000 € 21 % De 6.000 € a 24.000 € 25 % De 24.000 en adelante 27 % Base Imponible Tipo 2015 Tipo 2016 Hasta 6.000 € 20 % 19 % De 6.000 € a 50.000 € 22 % 21 % De 50.000 en adelante 24 % 23 %