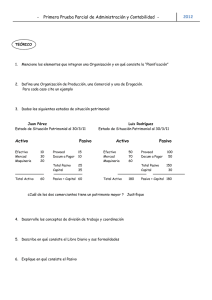

1 manual de contabilidad basica

Anuncio