balanced scorecard- cuadro de mando integral

Anuncio

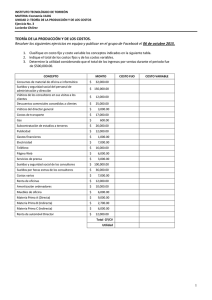

GRUPO MB.45 CONSULTORES “ BALANCED SCORECARDCUADRO DE MANDO INTEGRAL” CUADRO DE MANDO INTEGRAL Balanced Scorecard 1. Elnuevo Nuevoentorno entornocompetitivo competitivo 1. El 2. Objetivos y Estrategia. 3. Arquitectura del Balanced Scorecard CONTENIDO GRUPO MB.45 CONSULTORES El NUEVO ENTORNO COMPETITIVO • Globalización • Competencia muy dinámica • Ciclo de vida de productos y servicios mas corto • Consumidores más formados y más exigentes • Mayor desarrollo tecnológico, disponible y accesible ...nuevas tendencias empresariales Nuevas tendencias empresariales Competitividad Global Fusiones, Adquisiciones Liberalización URGE LA REFLEXION Exigencias Medioambientales Surgimiento de grandes bloques comerciales Clientes con Expectativas cambiantes GRUPO MB.45 CONSULTORES Uno solo conoce el rumbo El entorno es de cierta calma Uno manda los otros obedecen... Uno piensa los demás trabajan La tecnología es primaria NUEVO ENTORNO No existe Comunicación sólo ordenes ASOCIADOS A NUEVAS TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN, etc. MEDICIÓN Y CONTROL NUEVO ENTORNO Trabajo en equipo RELACIONADOS CON EL CRECIENTE VALOR QUE APORTAN LAS PERSONAS Y SU CONOCIMIENTO PARA LA COMPETITIVIDAD Y EVOLUCIÓN DE LAS ORGANIZACIONES FUNCIÓN DE LA ESTRUCTURA Y PROCESOS DE FUNCIONAMIENTO INTERNO Y EXTERNO DE LAS EMPRESAS GRUPO MB.45 CONSULTORES CAPITAL ERA INDUSTRIAL ERA DEL CONOCIMIENTO TRABAJO FUENTES DE CREACIÓN DE RIQUEZA CONOCIMIENTO ERA AGRÍCOLA TIERRA Retos y Estrategias Empresas Emergente Retos Estrategias Internacionalización de los negocios Nueva Estructura Organizativa Innovación y Tecnología Nuevo estilo Directivo Nuevos Valores Culturales Calidad Total, Excelencia Gestión de las Personas Medio Ambiente Servicio al Cliente Inestabilidad e Imprevisibilidad ... nuevas necesidades de la Dirección Responsabilidad Social de la Empresa Sistemas de Información sin fronteras GRUPO MB.45 CONSULTORES La función Directiva HOY Falta de Tiempo Exceso de Información Falta de comunicación ... Circunstancias que han acentuado algunas caracteristicas de la Alta Dirección El AISLAMIENTO Consecuentemente se requiere ... GRUPO MB.45 CONSULTORES EMPRESA Objetivos claros, coherentes y a largo plazo Profundo conocimiento del entorno competitivo Valoraciòn objetiva de los recursos Puesta en marcha eficaz PROFESIONALES Objetivos claros a nivel individual Conocimiento del entorno Conocerse bien a sí mismos Ejercer su profesión con entrega,constancia y determinaciòn ESTRATEGIA PARA EL ÉXITO EMPRESARI AL Los éxitos empresariales y profesionales no se consiguen por casualidad o como fruto de una jugada afortunada, sino que en la mayoría de los casos son en una buena parte fruto de una estrategia bien concebida y sobre todo bien implantada CUADRO DE MANDO INTEGRAL Balanced Scorecard 1. El nuevo entorno competitivo 2. Gestionando la Estrategia. 3. Arquitectura del Balanced Scorecard CONTENIDO GRUPO MB.45 CONSULTORES USO Y UTILIDAD DEL BALANCED SCORECARD Gestión del 2000 Cambio Implantación Estrategias 1996 Herramienta de medición 1992 CONTENIDO 2,63 veces VALOR DE MERCADO VALOR CONTABLE VALOR DE LAS EMPRESAS Herramienta de medición GRUPO MB.45 CONSULTORES Activos Intangibles Activos Tangibles Valor Oculto Valor Contable 100 75 50 25 ¿ Donde reside el valor de la empresas? General Electric Coca Cola Exxon Microsoft Intel Relación Activos tangibles/intangibles % s/valor 100 20 38 75 Intangibles 60 80 50 80 62 25 40 20 0 Años ¿ Donde reside el valor de la empresas? 1970 19 80 19 90 20 0... Tangibles GRUPO MB.45 CONSULTORES Relación Activos tangibles/intangibles 100 20 Tangibles 20 % Se gestiona. 75 Intangibles 80 %. 50 80 25 ¿Donde esta el valor? ¿Dónde se genera? ¿Cómo se gestionan? 0 Años 20... Necesidad de una gestión integral Sistemas de gestión y control CONTABILIDAD GESTION TRADICIONAL • Basada en datos económicos, registro de operaciones de tangibles. • Información sobre resultados fruto de acciones promovida en tiempo pasado. • Conocimiento sistemático y habitual del conjunto de costes. GRUPO MB.45 CONSULTORES Sistemas de gestión y control GESTIÓN ACTUAL • Procesos productivos automatizados, varían criterios de imputación. • Se aplican nuevos métodos enfocados hacia una gestión adecuada y reducción general de costes ( ABC, EVA,.) • Aparecen indicadores no financieros, ( impacto medioambiental, satisfacción clientes, innovación tecnológica, etc. • Importancia del Capital Humano. Pasar de Gestión del Coste a Gestión del Valor Sistemas de gestión y control PRESUPUESTO Sistema concebido para el seguimiento de la Gestión • Ha evolucionado hacia el Control de las desviaciones, se gestiona por excepción. • El Control se realiza a “ posteriori “ • Seguimiento se realiza con indicadores economicos. • Orientado al corto plazo. • Cuando se confecciona no se alinea con los objetivos a Largo Plazo GRUPO MB.45 CONSULTORES Evolución de los Sistemas de medición. S.XII S.XIIIS.XIVS.XV S.XVIS.XVIIS.XVIIS.XVIIIS.XIXS.XX S.XXI Contabilidad Partida Doble Agricultura Contabilidad Producción, Costes Industrial Costes ABC Six Sigma EFQM Bechmarking Conocimiento Planificación Presupuestos Gestión por Competencias USO Y UTILIDAD DEL BALANCED SCORECARD Gestión del Cambio Implantación Estrategias Herramienta de medición 1992 CONTENIDO 1996 2000 GRUPO MB.45 CONSULTORES Sistemas de gestión y control ACTUALES Diagnóstico Evaluación Control “ a posteriori” Sistemas de gestión y control ACTUALES Diagnóstico Control “ a priori” Evaluación GRUPO MB.45 CONSULTORES Sistemas de gestión y control ACTUALES Evaluación Diagnóstico Control “a priori” Control “a posteriori ” •Obtener información del entorno •Elaboración Presupuesto. •Ejecución del Presupuesto. •Conocer la estructura organizativa •Evaluación ( Análisis desviaciones) •Formulación de Objetivos •Establecimiento Políticas de la empresa Gestión Estratégica Gestión Operativa BSC GESTIÓN ESTRATÉGICA Sirve para pensar en el futuro Unificar directrices Optimizar Recursos Establecer controles mediante estándares Sistema de Alerta Conjunto de acciones coordinadas con el compromiso de obtener ventajas competitivas sostenibles a L.P. GRUPO MB.45 CONSULTORES GESTIÓN ESTRATÉGICA MISION VISION VALORES ESTRATEGIA INICIATIVAS ESTRATEGICAS Cuales son las prioridades CUADRO DE MANDO INTEGRAL Alinear, enfocar, comunicar PLANES OPERATIVOS RESULTADOS DE LAS ESTRATEGIAS Accionistas Satisfechos Clientes Satisfechos Trabajadores Motivados y preparados Procesos eficientes Y eficaces GESTIÓN ESTRATÉGICA PROBLEMA ALINEAR LAS DECISIONES CON LA ESTRATEGIA Personas que toman decisiones a diario Misión Visión Estrategia COMPRENDER COMUNICAR GRUPO MB.45 CONSULTORES DEFINIENDO LA ESTRATEGIA Solo el 5 % de los empleados comprende la estrategia FEEDBACK Y APRENDIZAJE COMUNICANDO Y VINCULANDO PROBLEMAS EN Solo el 25 % de los directivos tiene incentivos unidos a la estrategia ¿ POR QUÉ APARECE EL CUADRO DE MANDO INTEGRAL ? LA IMPLANTACIÓN DE LAS ESTRATEGIAS El 85 % de los directivos dedican menos de una hora al mes debatiendo la estrategia 60% de las empresas no enlazan presupuestos a la estrategia PLANFICANDO LA NECESIDAD DE MEDIR Y GESTIONAR EL CAPITAL INTELECTUAL COMO MEDIO DE AUMENTAR EL VALOR, DISPONIENDO DE UN SISTEMA PARA GESTIONAR LAS EMPRESA PENSANDO EN EL FUTURO, GESTIONANDO LOS OBJETIVOS ESTRATÉGICOS. Robert Kaplan y David Norton ¿ POR QUÈ APARECE EL BALANCED SCORECARD ? GRUPO MB.45 CONSULTORES CUADRO DE MANDO INTEGRAL Balanced Scorecard 1. El Elnuevo Nuevoentorno entornocompetitivo competitivo 1. 2. Gestionando la Estrategia. 3. Arquitectura del Balanced Scorecard CONTENIDO GRUPO MB.45 CONSULTORES Iniciativas Indicadores Metas “Para tener éxito financieramente”, ¿cómo deberíamos aparecer ante nuestros Objetivos Financiero accionistas?” visión, ¿Cómo mantener nuestra capacidad de Iniciativas “Para alcanzar nuestra cambios y mejoras?” Perspectiva Financiera Obtenemos resultados económicos y financieros previstos. Perspectiva de los Clientes Produciendo la satisfacción y fidelización de nuestros clientes. Perspectiva Procesos Gestionando procesos, recursos y medios. Desarrollo de Personas MODELO DEL CUADRO DE MANDO INTEGRAL Mediante personas con competencias, capacidades y habilidades precisas. Iniciativas Indicadores Metas Objetivos “Para satisfacer a nuestros accionistas y clientes, ¿en qué procesos del negocio debemos sobresalir?” Metas Personas Indicadores Iniciativas Indicadores Visión Visión yy Estrategia Estrategia Objetivos MODELO DEL CUADRO DE MANDO INTEGRAL Objetivos “Para alcanzar nuestra visión, ¿Cómo debemos aparecer ante nuestros clientes?” Metas Procesos Clientes GRUPO MB.45 CONSULTORES DE LOS Obtenemos resultados económicos y financieros previstos. TANGIBLES RESULTADOS PERSPECTIVA FINANCIERA PERSPECTIVA DE LOS CLIENTES AYER EXTERNO INDICADORES Produciendo la satisfacción y fidelización de nuestros clientes. PERSPECTIVA INTERNA Equilibrio Gestionando procesos recursos y medios. INDICADORES DESARROLLO DE LAS PERSONAS Mediante personas con competencias, capacidades y habilidades precisas. INTERNO MODELO DEL CUADRO DE MANDO INTEGRAL PALANCAS DE LOS INTANGIBLES HOY AL CLIENTE LE LLEGAN PRODUCTOS DEFECTUOSOS CONSECUENCIAS/ EFECTOS Reclamaciones Clientes insatisfechos Costes de reparación y atención reclamaciones Costes de productos inservibles Pérdida de imagen en el mercado MODELO DEL CUADRO DE MANDO INTEGRAL ÑA NA PROBLEMA RELACIÓN CAUSA EFECTO MA Pérdida de Rentabilidad Pérdida de Clientes Insatisfacción de los trabajadores GRUPO MB.45 CONSULTORES PROBLEMA AL CLIENTE LE LLEGAN PRODUCTOS DEFECTUOSOS CAUSAS Maquinaria obsoleta Falta preparación personal Mala planificación producción Falta un sistema de calidad RELACIÓN CAUSA EFECTO Etc... MODELO DEL CUADRO DE MANDO INTEGRAL OBJETIVO: Aumentar valor mediante crecimiento. Perspectiva Financiera RELACIÓN CAUSA EFECTO Crecimiento ingresos Perspectiva Cliente Fidelización Cliente Nuevos Clientes Perspectiva Procesos Internos Calidad servicios Productos Perspectiva Personas Capacitación Empleados Innovadores GRUPO MB.45 CONSULTORES OBJETIVO: ES UNA PROPUESTA,ES AQUELLO QUE SE QUIERE CONSEGUIR. INDICADOR EL SISTEMA QUE UTILIZAMOS PARA MEDIR EL CUMPLIMIENTO DEL OBJETIVO MAPA ESTRATÉGICO REPRESENTACIÓN DE LA ESTRATEGIA, QUE CONTIENE OBJETIVOS EN TODAS LAS PERSPECTIVAS RELACIONADOS CAUSA/EFECTO. PRODUCTIVIDAD CRECIMIENTO Crear Valor Perspectiva Financiera Perspectiva de Clientes MAPA ESTRATÉGI CO MODELO DEL CUADRO DE MANDO INTEGRAL Perspectiva Interna Perspectiva Personas GRUPO MB.45 CONSULTORES PERSPECTIVA EL MAPA ESTRATÉGICO MODELO DEL CUADRO DE MANDO INTEGRAL F I N A N C I E R A OBJETIVOS ESTRATÉGICOS Crecer en Ingresos Descripción de la estrategia Hay estructura para crecer Creamos Valor a través del crecimiento Existe potencial en otros mercados Capacidad para innovar productos. Mediante una mayor reducción de Aumentar Rentabilidad costes Objetivo Estratégico: Objetivo Estratégico: Crecimiento Nuevos Mercados y Productos. Aumentar rentabilidad. Crear Valor Perspectiva Financiera EL MAPA ESTRATÉGICO Crecer Ingresos Mejora Estructura costes GRUPO MB.45 CONSULTORES PERSPEC TIVA C L I E N T E OBJETIVOS ESTRATÉGICOS Descripción de la estrategia Fidelizar Clientes Mantener el liderazgo en la zona mediante calidad en el servicio, siendo competitivos y ofreciendo nuevos productos Impulsar Expansión Geográfica Buscar el crecimiento a mediante la ampliación de clientes en nuevas mercados. EL MAPA ESTRATÉGICO Objetivo Estratégico: Objetivo Estratégico: Crecimiento Nuevos Mercados y Productos. Aumentar rentabilidad. Crear Valor EL MAPA ESTRATÉGICO MODELO DEL CUADRO DE MANDO INTEGRAL Perspectiva Financiera Crecer Ingresos Perspectiva Clientes Fidelizar Clientes Mejora Estructura costes Penetración Nuevos mercados GRUPO MB.45 CONSULTORES PERSPEC TIVA EL MAPA ESTRATÉGICO MODELO DEL CUADRO DE MANDO INTEGRAL I N T E R N A OBJETIVOS ESTRATÉGICOS Descripción de la estrategia Impulsar Procesos de Innovación Introducir e impulsar procesos internos que permitan innovar y desarrollar nuevos productos de valor añadido. Nueva Organización Comercial Adaptada a los Planes de Expansión geográfica y diversificación de productos Aumentar Capacidad Producción Con objeto de poder satisfacer tanto al crecimiento en nuevos mercados como para optimizar los costes Mantener la Calidad Alcanzar y mantener la calidad establecida tanto en los productos maduros como en los actuales Objetivo Estratégico: Objetivo Estratégico: Crecimiento Nuevos Mercados y Productos. Aumentar rentabilidad. Crear Valor Perspectiva Financiera Perspectiva de Clientes EL MAPA ESTRATÉGICO MODELO DEL CUADRO DE MANDO INTEGRAL Perspectiva Interna Mejora Estructura costes Crecer Ingresos Fidelizar Clientes Procesos Innovación Incremento Nuevos mercados Mantener Niveles de Calidad Desarrollo Organización comercial Aumento capacidad Productiva GRUPO MB.45 CONSULTORES PERSPEC TIVA EL MAPA ESTRATÉGICO MODELO DEL CUADRO DE MANDO INTEGRAL P E R S O N A S OBJETIVOS ESTRATEGICOS Desarrollo de Nuevas Habilidades y Capacidades Descripción de la Estrategia Para el desarrollo de nuevos productos e incrementar la producción actual. Personal Orientado al Cliente Para afrontar la expansión geográfica se necesita trabajar con una mentalidad hacia el cliente para garantizar resultados Comprometer Personas con objetivos Que el personal comprenda y alinee su trabajo con los objetivos de la empresa. Mejora de la comunicación, Rentabilidad personal, incentivos Objetivo Estratégico: Objetivo Estratégico: Crecimiento Nuevos Mercados y Productos. Aumentar rentabilidad. Crear Valor Perspectiva Financiera Perspectiva de Clientes EL MAPA ESTRATÉGICO MODELO DEL CUADRO DE MANDO INTEGRAL Perspectiva Interna Perspectiva Personas Mejora Estructura costes Crecer Ingresos Fidelizar Clientes Procesos Innovación Desarrollo de Nuevas habilidades Incremento Nuevos mercados Mantener Niveles de Calidad Personal Orientado Al Cliente Desarrollo Organización comercial Aumento capacidad Productiva Comprometer Personas y los Objetivos GRUPO MB.45 CONSULTORES Objetivo Estratégico: Objetivo Estratégico: Crecimiento Nuevos Mercados y Productos. Aumentar rentabilidad. Crear Valor Perspectiva Financiera Perspectiva de Clientes EL MAPA ESTRATÉGICO MODELO DEL CUADRO DE MANDO INTEGRAL Perspectiva Interna Perspectiva Personas Mejora Estructura costes Crecer Ingresos Incremento Nuevos mercados Fidelizar Clientes Mantener Niveles de Calidad Procesos Innovación Desarrollo de Nuevas habilidades Planes Marketing Aumento capacidad Productiva Comprometer Personas y los Objetivos Personal Orientado Al Cliente INDICADORES Factor critico de éxito Como se mide y controla el éxito Objetivos 1.- Crecimiento Nuevos Clientes 2.- Mejora Estructura costes Indicador Facturación Costos Producción Expectativas Meta % s/ facturación % Reducción Costes Acciones para alcanzar los objetivos Iniciativa Plan Comercial Mejora Procesos Responsable D. xxxxxx GRUPO MB.45 CONSULTORES CUADRO DE MANDO INTEGRAL Factor critico de éxito Como se mide y controla el éxito Objetivos Expectativas Indicador Meta Acciones para alcanzar los objetivos Iniciativa 1.- Crecimiento Nuevos Clientes 2.- Mejora Estructura costes Facturación Costos Producción % s/ facturación % Reducción Costes Plan Comercial Mejora Procesos 1.- Incremento Ingresos por Cliente Fact/Cliente Mejora Procesos de Servicio 2. Nuevos Clientes Numero Clientes Nuevos % incremento fac/cliente Numero de clientes año Responsable F C I P Nuevas Delegaciones Nuevos Productos Mercado Nuevos Productos Xx año Mejora Procesos Capacidad Producción Unidades/día Incremento xx/día Plan de Inversiones Nuevas Habilidades Horas/formación Xxx horas Programa Formación Compromisos Personales Retribución por Objetivos Xxx/ objetivos c Plan Incentivos “ Una empresa es como un árbol. Parte visible (las frutas) Parte oculta (las raíces). Si solamente te preocupas por las frutas, el árbol puede morir. Para que el árbol crezca y continúe dando frutos, será necesario que las raíces estén sanas y nutridas. “Esto es válido para las empresas: Si sólo nos concentramos en los frutos - los resultados financieros - e ignoramos los valores escondidos-el capital intelectual-, la compañía no subsistirá en el largo plazo”. Leif Edvinsson RESULTADOS FINANCIEROS GRUPO MB.45 CONSULTORES Lo que se mide no siempre es importante Y lo que es importante no siempre se puede medir, Pero si no medimos no sabemos. Albert Einstéin, 1916 “Lo mejor y mas seguro es mantener un equilibrio en la vida, reconociendo las grandes fuerzas que nos rodean y dentro de nosotros. Si puedes hacerlo, y vivir de ese modo, realmente eres un hombre sabio.” Euripides 2.500 a.c.