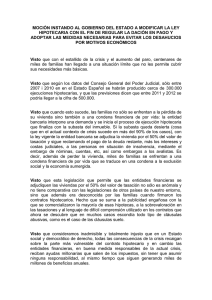

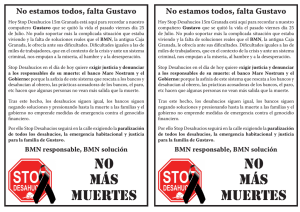

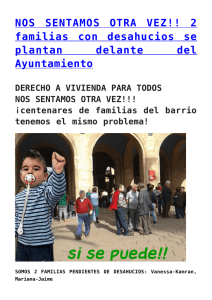

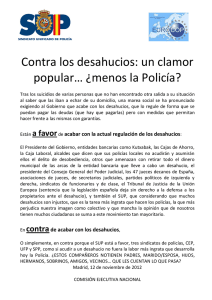

Stop Desahucios Granada 15M

Anuncio