Contabilidad - Trekkingchile

Anuncio

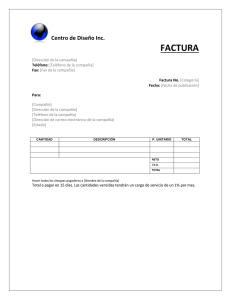

Realidad del empresario chileno ¿Qué es la Contabilidad? El entorno actual de los negocios impone a las empresas condiciones cada vez mas compleja para enfrentar la creciente competencia. En respuesta a este fenómeno, los administradores están obligados a plantear nuevas estrategias que les permitan conservar o incrementar su nivel de competitividad . En general, en épocas difíciles, la necesidad de información respecto a la conformación de las “cifras del negocio” aumenta, Es un sistema para llevar la cuenta y razón de los ingresos y gastos de una organización. En esos tiempos, entender la contabilidad es una exigencia para un empresario o un administrador que desee tener éxito en su empresa. La contabilidad es un medio cuyo objetivo principal es proporcionar información útil en la toma de decisiones económicas Objetivos de la Contabilidad Registrar las operaciones de carácter financiero que ocurren en una empresa. Suministrar información clara y precisa de la situación financiera de una empresa en un momento determinado y los resultados en un período delimitado. Facilitar el análisis y la interpretación de los resultados obtenidos en la actividad de una empresa. Proporcionar información necesaria para elaborar presupuestos de diversas índoles sobre la actividad futura de la empresa. Presentar datos precisos, cuantificables y analizables que le permiten a la administración tomar decisiones en cualquier momento, establecer responsabilidades, definir políticas, delegar autoridad. Es una técnica que establece las normas y procedimientos para registrar, cuantificar, analizar e interpretar los hechos económicos que afectan el patrimonio de cualquier organización económica o entidad, proporcionando información útil, confiable, oportuna, y veraz cuyo fin es lograr el control Tipos de Contabilidad Contabilidad Financiera Contabilidad Tributaria Contabilidad de Costos Contabilidad Gubernamental Documentos “Contables” administrativos Facturas Guías de Despacho Notas de Crédito Notas de Debito Boletas Cheques Tipos de Facturas Facturas Documento emitido por un vendedor de un producto o servicio, en el que se detalla la clase, cantidad, calidad y precio de dicho producto o servicio. Esta regulada en su formato por el SII. Datos de una Factura Nombre Factura de Venta Factura de Compra Factura de Exportación completo o razón social del contribuyente. Dirección del establecimiento, y de sus sucursales si las tuviere. Comuna o nombre del lugar, según corresponda. Giro del negocio. Numero de teléfono y casilla, cuando ello corresponda. Numeración correlativa. Datos al momento de emisión de una factura Fecha emisión Datos comprador, Nombre o razón social, RUT, domicilio, comuna, giro del negocio, teléfono. Detalle de las mercaderías transferidas o naturaleza del servicio, precio unitario y monto de la operación. Indicar separadamente la cantidad de impuesto. Indicar numero y fecha de la guía de despacho cuando corresponda. Indicar condiciones de venta. Duplicado y triplicado se emiten en forma autocopiativa. Factura de Compra Es un documento que especifica los detalles de una transacción de adquisición y el valor que se debe al proveedor por la adquisición. Este documento es emitido por el comprador. Se emiten para compras a particulares o contribuyentes de difícil fiscalización. Factura de Exportación Para fomentar el turismo, en Chile existe una ley que libera a los turistas extranjeros del pago del IVA (Impuesto al Valor Agregado = 19%) en alojamiento. El extranjero puede solicitar una Factura de Exportación, siempre que el hotel tenga la autorización para emitir estas facturas. La Factura de exportación es emitida y tiene que ser cancelada en dólares norteamericanos o con tarjeta de crédito donde sea aceptada, pero no se puede aplicar si se paga en pesos chilenos. Esta regulación sólo es válida para alojamiento turístico, no rige para restaurantes, excursiones, arriendo de vehículos etc. Sin embargo, se puede aplicar si se trata de alojamiento con pensión completa o de un paquete turístico que incluya excursiones. Importante: El turista extranjero puede solicitar una factura de exportación, pero si el hotel no tiene este beneficio no tiene derecho de exigir que se le rebaje este 19% de su cuenta. Guías de Despacho Es un documento que se emite para identificar la descripción, cantidad e información relacionada con los bienes corporales muebles y servicios, por ventas de la empresa Su emisión es obligatoria cuando se hubiere optado por postergar el otorgamiento de la factura y cuando se trasladen bienes que representen venta o no venta. Notas de Crédito Es un documento que indica una reducción en el monto a favor de un cliente debido a la devolución de bienes o un crédito otorgado. Con frecuencia toma la misma forma general de una factura de ventas, pero apoya reducciones en las cuentas a cobrar en lugar de aumentarlas. Notas de Débito Es un documento que indica un aumento en el monto a favor de la empresa debido a un interés o un ajuste por mayor valor. Boletas Es un documento en el cual se registra la cantidad de dinero cobrado en una venta. Cuenta Corriente y Cheques Normas generales para giro de Cheques Debe La cuenta corriente bancaria es un contrato en virtud del cual un banco se obliga a cumplir las ordenes de pago de otras personas hasta la concurrencia de las cantidades de dinero que hubiese depositado en ella, o del crédito que haya concedido. Tipos de Cheques Cheque al portador expresarse el nombre del librado, el lugar y fecha de expedición, la cantidad girada, en letras y números. Cualquier otra clausula que se agregue al cheque, se tendrá por no escrita o inexistente. El cheque siempre es pagadero a la vista. En consecuencia, para los bancos no existen los cheques a fecha. Tipos de cheques Cheque a la orden Tipos de Cheques Cheque Nominativo Tipos de Cheques Cheque Duración del contrato Contratos de Trabajo Es una convención por la cual el empleador y el trabajador dependiente se obligan recíprocamente, este a prestar servicios bajo dependencia o subordinación del primero y aquel a pagar por estos servicios, una remuneración determinada. Cruzado Indefinido ◦ Aquel que no tiene una fecha de termino de la relación laboral Plazo Fijo ◦ Es aquel que contiene la fecha de termino de la relación laboral. No puede exceder un año. Para titulados de educación superior no mas de dos años. ◦ Se transforma en Indefinido por: Trabajador continua trabajando expirado el plazo. Se renueva por segunda vez un contrato a plazo fijo. Transitorio ◦ Aquellos cuya terminación no esta definida por plazo, sino por los servicios contratados: ej. construir un muralla, un jardín. Contenido de un Contrato Lugar y fecha del contrato. Individualización del empleador y trabajador. Determinación de la naturaleza de los servicios y lugar donde ha de prestarse. Forma y periodo de pago de la remuneración acordada. Duración y distribución de la jornada de trabajo. Precisar duración del contrato (fijo, indefinido) Jornada de Trabajo ORDINARIA Máximo semanal 45 horas No menos de 5 ni mas de 6 días No mas de 10 horas diarias EXTRAODINARIA mas de 2 diarias Deben pagarse con un recargo del 50% No se consideran extraordinarias las trabajadas en compensación de un permiso, el que debe constar por escrito. No Cambios en el Contrato de Trabajo Solo previo acuerdo entre empleador y Trabajador. Deben constar por escrito y firmados por las dos partes. Unilateralmente, el empleador puede modificar: ◦ Horario jornada hasta en 60 minutos, anticipando o postergando el ingreso., previo aviso con 30 días de anticipación. ◦ Naturaleza de los servicios contratados o el sitio o recinto donde ellas deben prestarse, cuando se trate de labores similares o cuando el nuevo sitio o recinto quede dentro del mismo lugar o ciudad. Descansos y Feriados Descanso de Colación: Tiempo para alimentarse, mínimo 30 minutos, no se considera trabajado. Descanso Semanal : Derecho Irrenunciable al séptimo día de la jornada de trabajo. Si la jornada es de 5 días, se agrega el día Sábado. Al menos dos de los días de descanso en el mes calendario, deben ser en día Domingo. Vacaciones : Derecho adquirido por el trabajador con mas de un año de servicio, correspondiente a 15 días hábiles. Acumulable por un máximo de dos periodos, debe tomarse un periodo antes de cumplir el tercer año de relación laboral. Remuneración Es la retribución que como trabajador recibe de acuerdo a lo pactado en el Contrato de Trabajo. Mínimo mensual $159.000. Se considera Remuneración : ◦ Sueldo ◦ Sobresueldo ◦ Comisión ◦ Participación ◦ Gratificación Descuentos obligatorios aplicables a la Remuneración Impuestos Cotizaciones de salud. Instituciones de previsión. Remuneración No constituyen remuneración Asignación de movilización Asignación por perdida de Caja Asignación por desgaste de herramientas Asignación de colación Viáticos Prestaciones familiares Indemnización por años de servicio Devoluciones de gastos por causa del trabajo Pago de la remuneración En efectivo (salvo que se acuerde con cheque, vale vista u otro instrumento) Entre Lunes y Viernes En el lugar de trabajo Máximo una hora después de terminada la jornada laboral. Ley de accidentes del trabajo Ley Nº 1.744 establece la existencia del seguro social obligatorio y cuyo financiamiento es de cargo exclusivo del empleador. Cobertura ◦ Accidentes del trabajo ◦ Enfermedades profesionales. Causales de Término de Contrato Art. 159 ◦ Mutuo acuerdo de las partes ◦ Renuncia del trabajador, aviso 30 días anticipación ◦ Muerte del trabajador ◦ Vencimiento del plazo convenido ◦ Conclusión del trabajo o servicio que dio origen al contrato ◦ Caso fortuito o causa mayor. Término de la relación laboral Se produce invocando las causales legales contempladas en el Código del Trabajo, arts. 159, 160 y 161. Es importante determinar correctamente cual es la causa legal invocada, pues de esto depende si existe obligación o no de cancelar indemnizaciones. Causales de Término de Contrato Articulo 160, sin derecho a indemnización ◦ Falta de probidad ◦ Vías de hecho ejercidas por el trabajador en contra del empleador o de otro trabajador de la empresa. ◦ Injurias del trabajador al empleador. ◦ Conducta inmoral del trabajador que afecta a la empresa en donde se desempeña. Indemnización Causales de Término de Contrato Articulo 161 ◦ Necesidades de la empresa ◦ Desahucio del empleador a trabajadores con poder para representar al empleador, con facultades de administración, cargos de exclusiva confianza y trabajadores de casa particular. Tipos de Indemnización Es la suma de dinero que el empleador debe cancelar al trabajador cuando pone término a su contrato de trabajo invocando alguna de las causales estipuladas en el Código del Trabajo. Impuestos Clasificación Sustitutiva de aviso previo Feriado anual o vacaciones proporcionales Años de servicio. ◦ Atendiendo a la naturaleza Directos, gravan la obtención de la riqueza, Ej. impuesto Renta Indirectos, gravan la manifestación de la riqueza, Ej. IVA, grava el Consumo Impuesto a la Renta ¿Que Tipos de impuestos según Ley de Renta grava? ◦ Las Rentas, entendiéndose por tal todos los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación. Impuesto de Primera Categoría Grava las rentas del art 20 Nº 1 al 5, entre ellas Rentas obtenidas sobre Bienes Raíces Agrícolas y no Agrícolas Rentas sobre capitales mobiliarios Rentas de la industria, el comercio, actividades extractivas, actividades bancarias. Cualquier otra renta no comprendida en otra categoría. Impuesto Real, grava la renta sin atender la persona del contribuyente. Primera Categoría, tasa 17% Impuesto Único art 21, tasa 35% sobre gastos rechazados o gastos presuntos. Impuesto Único art. 17 Nº 8, tasa 17% operaciones no habituales. Impuesto de Primera Categoría ¿Cómo se determina la renta? Renta efectiva, es decir, los ingresos del periodo menos los costos y gastos incurridos, determinados mediante contabilidad completa o simplificada. Renta presunta, es decir, la ley presume una renta sobre el valor fiscal del bien, por ejemplo, en el caso de los Bienes Raíces un 10% sobre el Avalúo Fiscal del mismo. Impuesto de Primera Categoría ¿Cuál es la Tasa? De un 17 % ¿Cómo se determina el Impuesto? ◦ Del resultado positivo de la renta efectiva se paga un 17% ◦ De la renta presunta establecida por ley se paga un 17% Impuesto de Segunda Categoría ¿A quienes Grava?, a las Rentas del Trabajo Trabajadores dependientes Trabajadores Independientes Directores de Sociedades Anónimas ¿Qué rentas grava? Sueldo y otros percibidos producto de un contrato de trabajo, y Honorarios, dietas de directores de S.A. Impuesto de Primera Categoría ¿Cómo se determina la Base Imponible? (+) Ingresos Brutos (-) Costos Directos (-) Gastos Necesarios para producir la Renta (+)(-) Corrección Monetaria (+)(-) Gtos. Rechazados / Ingresos Exentos o no afectos = Renta Líquida Imponible de Primera Categoría Impuesto de Segunda Categoría Determinación Renta en el caso de Honorarios ◦ A través de gasto efectivo, Ingresos por Honorarios menos gastos necesarios para el desarrollo de la actividad, debidamente respaldados con facturas o boletas ◦ A través de gasto presunto, Ingresos por Honorarios menos un 30% de Gastos Presuntos, con tope 15 UTA aprox. M$ 6.580. Impuesto de Segunda Categoría Gastos Presunto Honorarios M$ 40.000 Menos Gto Presunto M$ 6.150 Base Imp. M$ 33.850 25.000 Gasto Efectivo Honorarios M$40.000 Menos Gto Efectivo M$ 15.000 Base Imp. M$ Impuesto al Valor Agregado ¿Qué grava? ◦ Las Ventas y Servicios ¿Cuándo ◦ ◦ ◦ ◦ ◦ Impuesto al Valor Agregado ¿Cuándo grava los servicios? ◦ Cuando se realiza una acción o prestación a favor de otra persona. ◦ Cuando existe un interés, prima, comisión o cualquier otra forma de remuneración. ◦ Cuando sea prestado en el Territorio Nacional. grava las ventas? Cuando exista una convención que transfiera el dominio real. Cuando recaiga sobre Bs Corporales Muebles e Inmuebles construidos por empresas constructoras Cuando sea a titulo oneroso Cuando sea realizada por un vendedor Cuando los bienes estén en territorio nacional. Impuesto al Valor Agregado ◦ ¿En que momento nace la obligación Tributaria? Venta : Entrega Real o Simbólica Servicio : Al Pago del Servicio ◦ ¿Cuál es la Tasa de Impuesto? 19 % Impuesto al Valor Agregado Debito Fiscal ◦ Es la suma de los impuestos recargados en las operaciones de ventas o servicio Crédito Fiscal ◦ Es la suma de los impuestos recargados en las adquisiciones de bienes y servicios y, además, el impuesto soportado en las importaciones Impuesto al Valor Agregado Operaciones que NO dan derecho a Crédito Fiscal ◦ En general no dan derecho a Crédito Fiscal las compras que no se relacionan con el giro de la Empresa Compra o arrendamiento de automóviles, station vagón y similares. Tampoco da derecho a Crédito Fiscal los gastos y combustibles que utilizan estos vehículos. Adquisiciones de bienes o servicios que no están relacionados con el giro de la empresa. No da derecho a Crédito Fiscal el impuesto recargado en facturas falsas o no fidedignas, o que no cumplan con los requisitos legales Impuesto al Valor Agregado Operaciones que dan derecho a Crédito Fiscal ◦ Compras destinadas a formar parte del activo realizable, tales como mercaderías, materias primas y otros. ◦ Compras de activos fijos para la empresa. Ejemplo: muebles, computadores. ◦ Adquisiciones de gastos generales del giro de la empresa. (Ejemplo: útiles para aseo. ) ◦ Utilización de servicios para el giro de la empresa Impuesto al Valor Agregado Determinación del Impuesto y su pago. ◦ El IVA a pagar del mes corresponde a la cifra que resulta de restar el Crédito Fiscal total acumulado del Débito Fiscal del mes. Si el resultado es positivo debe ingresarse en arcas fiscales durante los 12 primeros días del mes siguiente. Si el resultado es negativo constituye un Crédito Fiscal de IVA que se arrastra y puede aprovecharse en el mes siguiente. Impuesto al Valor Agregado Exenciones La del IVA ◦ Venta de vehículos usados (hay contraexepciones). ◦ Especies transferidas a título de regalías a los trabajadores. ◦ Importaciones de especies bélicas y pertrechos. ◦ Ingresos por concepto de entradas a espectáculos deportivos, culturales y otros. ◦ Arrendamiento de inmuebles. Que no estén amoblados ni tengan instalaciones. ◦ Primas de contratos de seguros de vida. Recolección o Captura de Información Sistema de Informació n Contable Responsable Captura Información Fundamentos de contabilidad A través de documentos, medios informáticos,etc. Debe asegurar que toda la información entregada mantenga las condiciones de Integridad, Oportunidad y confiabilidad. contabilidad tiene diversos libros que son indispensables para toda empresa, estos son: ◦ Diario ◦ Inventarios y Balances ◦ Mayor Existen también los llamados “Libros Auxiliares” tales como, el Libro de Caja, el diario Auxiliar de Ventas, Documentos por Pagar, etc. Clasificación y Registro de la Información Cuentas reales o del Balance ◦ Activos ◦ Pasivos ◦ Patrimonio Estas registran operaciones que afectan la situación financiera de la organización. Reglas básicas de las cuentas contables Clasificación y Registro de la Información Cuentas de Resultado de Ganancias y Perdidas ◦ Ingresos ◦ Costos ◦ Gastos Registran operaciones que afectan los resultados financieros de la organización. CUENTA DEBITO CREDITO ACTIVOS SURGEN O AUMENTAN AUMENTAN O DESAPARECEN PASIVOS DISMINUYEN O DESAPARECEN SURGEN O AUMENTAN PATRIMONIO DISMINUYEN O DESAPARECEN SURGEN O AUMENTAN INGRESOS DISMINUYEN O CANCELAN FINAL DEL SURGEN O AUMENTAN EJERCICIO COSTOS Y GASTOS SURGEN O AUMENTAN Igualdad básica de la Contabilidad DISMINUYEN O CANCELAN FINAL DEL EJERCICIO Cuentas del Balance El Activo – Pasivo = Capital balance nos permite conocer la situación financiera de la empresa en un momento determinado, nos dice lo que la empresa tiene y lo que debe. Se compone de dos columnas básicas: ◦ Activo : Lo que la empresa tiene o le deben. ◦ Pasivo : Lo que la empresa debe. Terceros Inversionistas Cuentas de Resultado Balance General y Estado de resultados Es un documento contable en el que se recogen los ingresos y gastos que tiene la empresa durante el ejercicio económico. ◦ Los ingresos son aquellas operaciones que incrementan el valor patrimonial de la empresa, mientras que los gastos son aquellas actividades que lo disminuyen. Ej de Ingresos : Venta de productos, venta de activos, arriendos. Ej de Gastos : Remuneraciones, pago cuenta teléfonos, arriendos,etc Unidades de Competencia Laboral Sector Contabilidad Clasificar Información de Hechos Económicos Procesar Información de Hechos Económicos ◦ Libro Diario ◦ Libro Mayor ◦ Respaldar la información Confeccionar ◦ ◦ ◦ ◦ Documentación Contratos de personal Documentación previsional Cartas de aviso termino contrato y finiquitos Liquidaciones de sueldo Unidades de Competencia Laboral Sector Contabilidad Asesorar al cliente. Colaborar en la preparación de reportes Financieros y Comerciales. Aplicar normas tributarias. Tramitar Documentos Tributarios Tramitar Documentos Municipales Tramitar Documentos Laborales Tramitar Documentos Financieros