Encuesta Industrial

Anuncio

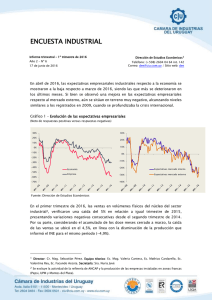

ENCUESTA INDUSTRIAL1 Informe trimestral – 2º trimestre de 2016 Dirección de Estudios Económicos1 Año 2 – Nº 7 Teléfono: (+598) 2604 04 64 int. 142 Correo: dee@ciu.com.uy / Sitio web: dee 12 de setiembre de 2016 En julio de 2016, las expectativas empresariales industriales respecto a la economía y la empresa tuvieron un repunte respecto a junio de 2016, aunque aún permanecen en terreno muy negativo. Asimismo, se observó una mejora en las expectativas empresariales respecto al mercado interno en los últimos meses, mientras que las correspondientes al mercado externo detuvieron su recuperación, producto de la mayor incertidumbre a nivel regional. Gráfico 1 – Evolución de las expectativas empresariales (Neto de respuestas positivas versus respuestas negativas) 30% 30% 20% 20% 10% 10% 0% -10% 0% -20% -10% -30% -40% -50% Economía Empresa -60% -70% -20% Expectativas mercado interno -30% Expectativas mercado externo -40% Fuente: Dirección de Estudios Económicos En el segundo trimestre de 2016, las ventas en volúmenes físicos del núcleo del sector industrial2, verificaron una nueva caída (-2,9%) en relación a igual trimestre de 2015, comportamiento que se verifica en los últimos tres años. Por su parte, considerando el primer semestre del año, la caída de las ventas se ubicó en el 3,9%, en línea con la disminución de la producción que informó el INE para el mismo período (-4,5%). 1 Director: Cr. Mag. Sebastián Pérez. Equipo técnico: Ec. Mag. Valeria Cantera, Ec. Mathias Cardarello, Ec. Valentina Rey. Secretaría: Sra. Nuria Juvé 2 Se excluye la actividad de la refinería de ANCAP y la producción de las empresas instaladas en zonas francas (Pepsi, UPM y Montes del Plata). Gráfico 2 –Ventas industriales en volúmenes físicos (Base 2012=100, excluye refinería de ANCAP y empresas en Zonas Francas) 105 5,5% Variación interanual 100 1,8% 95 -0,1% 90 85 -2,3% ciclo tendencia -1,8% -2,0%-0,7% -3,2% -2,9% -3,2% -2,9% -5,0% -5,9% 80 Fuente: Dirección de Estudios Económicos Por otro lado, las ventas industriales en volúmenes físicos con destino al mercado interno registraron una caída del 1,3% en el segundo trimestre de 2016 respecto a igual período de 2015, acumulando una contracción del 2% en la primera mitad del año. En ciclo tendencia, o sea excluyendo factores estacionales e irregulares, las colocaciones en el mercado interno continúan presentado una evolución negativa en los últimos registros. Gráfico 3 –Ventas industriales con destino al mercado interno en volúmenes físicos (Base 2012=100, excluye refinería de ANCAP) 105 8,4% Variación interanual 100 95 0,6% 10% 1,7% 90 ciclo tendencia 85 80 Fuente: Dirección de Estudios Económicos -1,0% -1,3% -2,2% -2,7% -2,9% -3,1% -3,7% -4,1% -6,1% Por su parte, el sector industrial sigue destruyendo empleo aunque a un ritmo menor. La caída de los puestos de trabajo sigue siendo elevada, siendo que en abril – junio de 2016 el empleo se contrajo 6,5%, y acumula una variación de -7,3% en el primer semestre del año. Cabe destacar que el personal ocupado se ha mostrado a la baja desde fines de 2011, como se puede observar en el gráfico 4. Gráfico 4 – Empleo industrial (Base 2012=100, excluye refinería de ANCAP) 110 0,0% 105 -1,1% -1,0% 100 95 -2,9% -3,6%-3,8% 90 85 80 -0,8% ciclo tendencia 75 70 Fuente: Dirección de Estudios Económicos -5,0% -5,2% -6,7% Variación interanual -6,5% -8,0% -10,5%