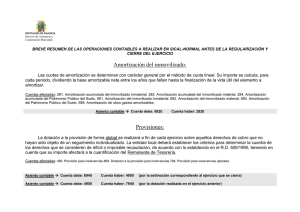

Ejercicio resuelto - cifp ciudad de león

Anuncio