Popular: sin recuperación en la parte alta de la cuenta.

Anuncio

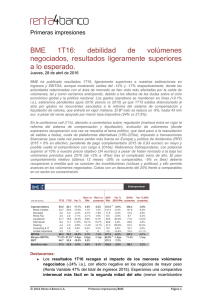

BC% Primeras impresiones Popular: sin recuperación en la parte alta de la cuenta. Viernes, 29 de julio de 2016 Los resultados de 2T16 se han situado un 1% por debajo de nuestras estimaciones en margen de intereses, han estado en línea en margen bruto y muy por debajo en beneficio neto. Frente al consenso pocas variaciones, 1% inferior en margen de intereses y margen bruto, y de nuevo un beneficio neto un 98% por debajo. En contra de lo visto en el resto del sector, se ve una falta de recuperación de las comisiones netas que caen en términos trimestrales por tercer trimestre consecutivo, y una tendencia a la baja que se consolida del margen de clientes donde se aprecia el agotamiento de la caída del coste del pasivo minorista. La mejora de los ratios de capital no debería incidir de forma positiva dado que recoge el impacto de la ampliación de capital que ha supuesto sumar +3,2 pp en el ratio CET 1 “fully loaded”. La conferencia se realizará a la 12:30. Mantener 2T15 2T16 Var % Real vs R4e 1S15 1S16 Var % 564 147 171 882 529 136 95 759 -6% -7% -45% -14% -1% 0,1% 8% 0% 1.126 293 390 1.809 1.080 277 233 1.590 -4% -1% -0,4% -12% 0% -1% 423 421 0% 2% 845 835 -1% 1% 1% Margen antes de provisiones 459 338 -26% -2% 965 755 -22% -1% Dotaciones a provisiones + Pérdidas por deterioro de activos Beneficio neto atribuido 372 314 -16% -13% 734 517 -30% -8% 97 0,1 -100% -98% 188 94 -50% -7% (mln de euros) Margen de intereses Comisiones netas Otros ingresos Margen Bruto Gastos de explotación/Amortización Real vs. Real vs. R4e Consenso * -6% * Co nsenso B anco P opular Destacamos: ► Márgenes: deterioro del MI/ATM en el trimestre hasta situarse en el 1,35% (vs 1,41% en 1T16 y 1,37% R4e) con un margen de clientes que continúa a la baja (2,37% en 2T16 vs 2,43% en 1T16 y 2,5% en 4T15). El coste del pasivo minorista desciende 1 pbs (vs -9 pbs 1T16/4T15) hasta 0,37%. El rendimiento del crédito a la clientela cae –7 pbs hasta niveles del 2,74% (vs -16 pbs en 1T16/4T15). Las comisiones netas caen un 4% en 2T16/1T16 (vs 6% 1T16/4T15) y se une a una menor generación de ROF que mantiene una contribución al margen bruto entorno al 12%. © 2016 Renta 4 Banco S.A. Primeras impresiones/Popular Página 1 BC% Primeras impresiones ► Negocio: el crédito a clientes en balance crece +1,4% vs dic -15 y se mantiene plano en tasa interanual i.a. Los depósitos a clientes se reducen -2% i.a ► Solvencia y Liquidez: la ampliación de capital se recoge en la mejora de los ratios, con un CET1 situándose en niveles del 15,25% (vs 12,81% en 1T16) y en el 13,6% en términos de “fully loaded” (vs 11,1% en 1T16). El ratio de apalancamiento “fully loaded” es del 7,15% (vs 5,97% en 1T16). ► Por otro lado, la entidad ha comunicado la decisión del Consejo de Administración, el nombramiento Pedro Larena Landeta como vocal del Consejo de Administración y Consejero Delegado, en sustitución de don Francisco Gómez Martín, un cambio con efectos el 1 de septiembre de 2016 y que están sujetos a las autorizaciones regulatorias correspondientes. © 2016 Renta 4 Banco S.A. Primeras impresiones/Popular Página 2 BC% Primeras impresiones DISCLAIMER El presente informe de análisis no presta asesoramientofinanciero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que loreciben. El inversor que tengaaccesoal presente informe debe ser consciente de que los valores, instrumentos o inversiones a que elmismo se refierepueden no ser adecuados para sus objetivos específicos de inversión, suposiciónfinanciera o su perfil de riesgoya que éstos no han sido tomados encuenta para la elaboración del presente informe, por lo que debe adoptar sus propiasdecisiones de inversiónteniendoencuentadichas circunstancias y procurándoseelasesoramiento específico y especializado que pueda ser necesario. El contenidodel presente documento así como losdatos, opiniones, estimaciones, previsiones y recomendacionescontenidasenelmismo, han sido elaboradas por el Departamento de Análisis de Renta 4 S.V., S.A., con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambiossinprevio aviso. Este documento está basadoeninformaciones de carácter público y enfuentes que se consideranfiables, pero dichasinformaciones no han sido objeto de verificaciónindependiente por Renta 4 S.V., S.A., por lo que no se ofreceningunagarantía, expresa o implícita encuanto a suprecisión, integridad o corrección. Renta 4 S.V., S.A., no asumecompromisoalguno de comunicar dichoscambiosni de actualizarelcontenido del presente documento. Niel presente documento nisucontenidoconstituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, nipuede servir de base a ningún contrato, compromiso o decisión de ningún tipo. Renta 4 S.V., S.A., no asumeresponsabilidadalguna por cualquierpérdidadirecta o indirecta que pudiera resultar del uso de este documento o de sucontenido. El inversor tiene que tenerencuenta que laevoluciónpasada de los valores o instrumentos o resultados históricos de lasinversiones, no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de lasinversionespuedenfluctuaren contra delinterés del inversor incluso suponerle la pérdida de la inversión inicial. Lastransaccionesen futuros, opciones y valores o instrumentos de alta rentabilidad (high yieldsecurities) pueden implicar grandes riesgos y no sonadecuados para todos los inversores. De hecho, enciertasinversiones, laspérdidaspueden ser superiores a lainversión inicial, siendonecesarioenestos casos haceraportacionesadicionales para cubrir la totalidad de dichaspérdidas. Por ello, con carácter previo a realizar transaccionesenestos instrumentos, los inversores deben ser conscientes de sufuncionamiento, de losderechos, obligaciones y riesgos que incorporan, así como lospropios de los valores subyacentes de losmismos. Podría no existir mercado secundario para dichos instrumentos. CualquierEntidad integrante del Grupo Renta 4 o cualquiera de lasIICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, puedentener una posiciónencualquiera de los valores o instrumentos a los que se refiereel presente documento, directa o indirectamente, o encualesquieraotros relacionados con losmismos; pueden negociar con dichos valores o instrumentos, por cuentapropia o ajena, proporcionar servicios de asesoramiento u otrosservicios al emisor de dichos valores o instrumentos, a empresas relacionadas con losmismos o a sus accionistas, directivos o empleados y puedentenerintereses o llevar a cabo cualesquieratransaccionesendichos valores o instrumentos o inversiones relacionadas con losmismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la leyaplicable. El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con unReglamento Interno de Conducta de obligadocumplimiento para todos sus empleados y consejeros para evitar o gestionarcualquierconflicto de interés que pueda aflorar eneldesarrollo de sus actividades. Los empleados de RENTA 4 S.V., S.A., pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejenopciones contrarias a lasexpresadasenel presente documento. Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada enningún modo, forma o medio (2) redistribuida o (3) citada, sinpermisoprevio por escrito de RENTA 4 S.V., SA. Ninguna parte de este informe podráreproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de losmismos) enlos que sudistribuciónpudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restriccionespodrá constituir infracción de lalegislación de la jurisdicción relevante. El sistema retributivodel autor/es del presente informe no está basadoenel resultado de ningunatransacción específica de banca de inversiones. Renta 4 S.V., S.A., es una entidad regulada y supervisada por la CNMV. Renta 4 S.V., S.A. Paseo de la Habana, 74 28036 Madrid Dª. Nuria Álvarez Añibarro Tel: 91 398 48 05Fax 91 384 85 07. e-mail: online@renta4.es Del total de recomendaciones elaboradas por el Departamento de Análisis de RENTA 4 S.V., S.A.: 56% Sobreponderar, 42% Mantener y 2% Infraponderar. © 2016 Renta 4 Banco S.A. Primeras impresiones/Popular Página 3