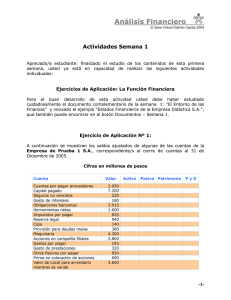

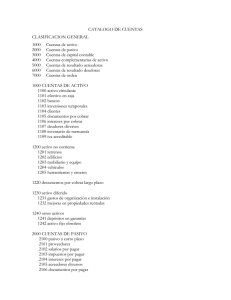

1/9 PLAN DE CUENTAS ACTIVOS (Bienes y derechos que posee la

Anuncio

PLAN DE CUENTAS ACTIVOS (Bienes y derechos que posee la empresa) ACTIVO CORRIENTE (Efectivo o se convertirá en efectivo o gasto en períodos < 1 año) DISPONIBLE (Efectivo que está en la empresa o Inst. financiera y de libre disp.) Caja Caja M/N Caja M/E Caja Chica Caja Chica Administración Caja Chica Comercialización Bancos Banco Unión M/N Banco Mercantil M/E Caja de Ahorro Caja de Ahorro M/N Caja de Ahorro M/E EXIGIBLE (Todo por cobrar que se hará efectivo en período < 1 año) Cuentas por Cobrar (Clientes) Cta x Cob Cliente AAA Cta x Cob Cliente BBB Documentos por Cobrar Doc x Cob Cliente AAA Doc x Cob Cliente BBB Alquileres por Cobrar Comisiones por Cobrar Intereses por Cobrar Préstamos al Personal Cuenta Personal de Socios Deudores Varios Depósito a Plazo Fijo (Corto Plazo) Crédito Fiscal Documentos por Cobrar Protestados Documentos en Ejecución REALIZABLE (Todo inventario a ser vendido o consumido en la empresa) Inventario de Mercadería Artículo XXX Artículo YYY Inventario de Material de Escritorio Hojas bond Folder Almacén de Repuestos 1/9 Mercadería en Tránsito Artículo XXX Artículo YYY DIFERIDO (Pagos por adelantado y se convertirán en gasto en período < 1 año) Alquileres Pagados por Adelantado Comisiones Pagadas por Adelantado Intereses Pagados por Adelantado Anticipo de Sueldos y Salarios Anticipo a Proveedores Honorarios Profesionales Pagados por Adelantado ACTIVO NO CORRIENTE (Bienes de uso, activos que harán efectivo o gasto en > 1 año) ACTIVO FIJO (Bienes de uso propio con vida util > 1 año, no destinados a la venta) Terrenos Edificios Muebles y Enseres Maquinarias Equipos e Instalaciones Vehículos Herramientas Equipo de Computación EXIGIBLE A LARGO PLAZO (Todo por cobrar que se hará efectivo en > 1 año) Documentos por Cobrar L/P Depósito a Plazo Fijo L/P Préstamos a Socios L/P DIFERIDO A LARGO PLAZO (Todo lo pagado por Ad. y se hace gasto en > 1 año) Gastos de Organización Alquiler Pagado por Adelantado L/P INVERSIONES (Acciones o participación en otras empresas) Certificado de Aportaciones Telefónicas Acciones en Bancos INTANGIBLES (Derechos y bienes intangibles) Derecho de Autor Marca de Fábrica Crédito Mercantil PASIVOS (Deudas y obligaciones con terceras personas) PASIVO CORRIENTE (Deudas y obligaciones que se vencen en < 1 año) EXIGIBLE (Deudas a cancelar en < 1 año) Cuentas por Pagar (Proveedores) Proveedor AAA Importadora BBB 2/9 Documentos por Pagar Proveedor AAA Importadora BBB Alquileres por Pagar Comisiones por Pagar Intereses por Pagar Acreedores Varios Débito Fiscal I.T. por Pagar RC-IVA por Pagar Retenciones al Personal Aportes Patronales por Pagar Provisión para Aguinaldo Previsión por Indemnización Sueldos y Salarios por Pagar Préstamo Bancario a Corto Plazo Hipoteca a Corto Plazo DIFERIDO (Cobros adelantados que se vencen en < 1 año) Anticipo a Clientes Anticipo de Cliente AAA Anticipo de Comercial BBB Alquileres Cobrados por Adelantado Comisiones Cobradas por Adelantado Intereses Cobrados por Adelantado PASIVO NO CORRIENTE (Deudas y obligaciones que vencen en períodos > 1 año) PASIVO EXIGIBLE A L/P (Deudas a cancelar en períodos > 1 año) Documentos por Pagar a L/P Préstamos Bancarios Hipoteca PASIVO DIFERIDO A L/P (Cobros adelantados que vencen en períodos > 1 año) Alquileres Cobrados por Adelantado L/P CUENTAS COMPLEMENTARIAS DE ACTIVO (Tienen saldo acreedor. En el BG restan al activo correspondiente) Previsiones (Estimar un gasto o pérdida futura. En el caso de las Ctas. Incobrables restará a los activos de Cuentas por Cobrar) Previsión para Cuentas Incobrables Documentos Descontados (Valor nominal de las letras de cambio o pagaré de los clientes sin intereses que han sido descontados por la empresa en alguna institución financiera. En el GB va a restar a los activos de la cuenta Docuemntos por Cobrar) Documentos por Cobrar Descontados 3/9 Amortizaciones Acumuladas (Monto que del activo pasa al egreso. En el caso de los Gastos de Organización va al activo a restar a esta cuenta) Amortización Acumulada Gastos de Organización Depreciaciones Acumuladas (Valor que pierden los activos fijos. En el BG restan a cada activo fijo correpondiente) Depreciación Acumulada Edificio Depreciación Acumulada Muebles y Enseres Depreciación Acumulada Maquinarias Depreciación Acumulada Equipos e Instalaciones Depreciación Acumulada Vehículos Depreciación Acumulada Herramientas Depreciación Acumulada Equipos de Computación PATRIMONIO (Deudas que tiene la empresa con los dueños o socios de la misma) Capital (Sumatoria de todos los valores aportados a la empresa por los dueños o socios de la misma, tomando en cuenta el ajuste por inflación que debe hacerse al capital y a los ajustes de anteriores gestiones) Capital Social Capital Socio X Capital Socio Y Ajuste de Capital Reservas (Parte de la utilidad que no se distribuye entre los socios y se retiene para enfrentar posibles pérdias y para realizar inversiones futuras, tomando en cuenta el ajusta por inflación que debe hacerse a la reserva y a los ajustes de anteriores gestiones) Reserva Legal Reservas Estatutarias Ajuste de Reservas Patrimoniales Resultados Acumulados (Utilidades/pérdidas de anteriores períodos que aún no han sido distribuídas entre los socios. Para ambos casos se puede utilizar una sola cuenta (Resultados Acumulados) o separadas según corresponda) Utilidad no Distribuída Pérdida no Distribuída Resultado de Gestión (Utilidad o pérdida que se obtiene al término de un período) Utilidad de Gestión Pérdida de Gestión Revalúo Técnico de Activos Fijos (So incrementos en el valor y en la vida útil de los activos fijos, sujetos a un informe de un perito en la materia) Reserva para Revalúo Técnico 4/9 INGRESOS (Ganancias que se obtienen como consecuencia de las operaciones propias del rubro de la empresa, así como de aquellos que no lo son) INGRESOS OPERATIVOS (Ingresos propios del rubro de la empresa) Ingresos Generados por Ventas (Ventas de bienes o servicios que presta al empresa) Ventas Recargo en Ventas Servicios Prestados Ingresos Generados por Compras (Ganancias que se obtiene con los proveedores. Estas cuentas se utilizan en el Sistema Periódico, mediante un ajuste se saldan pasando a formar parte del Costo de Venta, disminuyendo el valor del mismo. En el Sistema Perpétuo afectan directamente al valor de la mercadería adquirida) Descuento en Compras Bonificaciones en Compras Devoluciones en Compras INGRESOS NO OPERATIVOS (Ganancias que se obtienen de operaciones ocasionales, ajenas a la actividad propia de la empresa) Ingresos Extraordinarios (Ingresos por ventas de vienes y servicios no comprendidos en el rubro de la empresa) Ventas de Residuos Ventas de Activos Fijos Alquileres Ganados Comisiones Ganadas Intereses Ganados Otros Ingresos (Son generados por la inflación, por la variación en los tipos de cambios de monedas extranjeras y por redondeo, cuando tienen saldo acreedor) Ajuste por Inflación y Tenencia de Bienes (AITB) Diferencia de Cambio Mantenimiento de Valor Diferencia por Redondeo EGRESOS (Gastos que realiza la empresa con el propósito de alcanzar sus objetivos. Necesarios para su funcionamiento y que están relacionados con el rubro principal de la empresa) Costo de la Mercadería Vendida (Gastos realizados, como también los ingresos generados en las compras de mercadería hasta tenerla lista para la venta en los almacenes. En el momento de la venta el Inventario de Mercaderías se convierte en un Costo de Ventas) Costo de Venta Gastos relacionados con la mercadería (Gastos o pérdidas en la compra venta de mercadería) Gastos en Compras de Mercaderías (Gastos realizados en la adquisición de la mercadería. Estas cuentas se utilizan en el Sistema Periódico. Mediante un ajuste se saldan pasando a formar parte de Costo de Venta aumentando el valor del mismo. En el Sistema Perpétuo afectan directamente al valor de la mercadería adquirida) 5/9 Compras Recargo en Compras Fletes en Compras Carguíos y Descarguíos en Compras Gastos en Ventas de Mercadería (Pérdidas o gastos que se generan en procura de dar algún beneficio a los clientes) Descuento en Ventas Bonificaciones en Ventas Devoluciones en Ventas Gastos Operativos (Gastos necesarios para el funcionamiento de la empresa. Registran lo que cuesta administrar, vender y financiar las actividades de la empresa) Gastos Administrativos (Gastos de la empresa en el Dpto. administrativo) Sueldos y Salarios Aguinaldo Indemnización Vacaciones Pagadas Cargas Sociales Subsidio Prenatal Subsidio de Natalidad Subsidio de Lactancia Subsidio de Sepelio Servicios Básicos Pasajes y Viáticos Transporte Refrigerios Material de Limpieza Material de Escritorio Consumido Combustibles y Lubricantes Amortización de Gastos de Organización Mantenimiento de Activos Fijos Honorarios Profesionales Publicidad Alquileres Pagados Comisiones Pagadas Intereses Pagados Depreciación Edificio Depreciación Muebles y Enseres Depreciación Maquinarias Depreciación Equipos e Instalaciones Depreciación Vehículos Depreciación Herramientas Depreciación Equipos de Computación 6/9 Impuesto a las Transacciones (IT) Impuesto a las Transacciones Financieras (ITF) Donaciones y Obsequios Gastos Generales Gastos Varios Gastos de Comercialización (Gastos realizados por el área encargada de hacer llegar la mercadería o servicios al consumidor final) Sueldos y Salarios Aguinaldo Indemnización Vacaciones Pagadas Cargas Sociales Subsidio Prenatal Subsidio de Natalidad Subsidio de Lactancia Subsidio de Sepelio Servicios Básicos Pasajes y Viáticos Transporte Refrigerios Material de Limpieza Material de Escritorio Consumido Combustibles y Lubricantes Mantenimiento de Activos Fijos Honorarios Profesionales Publicidad Alquileres Pagados Comisiones Pagadas Intereses Pagados Depreciación Edificio Depreciación Muebles y Enseres Depreciación Maquinarias Depreciación Equipos e Instalaciones Depreciacion Vehículos Depreciación Herramientas Depreciación Equipos de Computación Impuesto a las Transacciones (IT) Impuesto a las Transacciones Finanacieras (ITF) Donaciones y Obsequios Gastos Generales Gastos Varios Pérdida por Cuentas Incobrables 7/9 Fletes en Ventas Mermas y Faltas de Inventario Gastos Financieros (Gastos realizados en la obtención y utilización de capital ajeno) Gastos Bancarios Intereses Bancarios Comisiones Bancarias EGRESOS NO OPERTIVOS (Gastos que no tienen que ver con la actividad propia de la empresa) Egresos Extraordinarios (Pérdidas o gastos por la ocurrencia de eventos inesperados) Pérdida en Ventas de Activo Fijo Pérdida por Siniestros Obsolescencia y desuso Otros Egresos (Generados por la inflación, por la variación en los tipos de cambio de monedas extranjera y por redondeo, cuando tienen saldo deudor) Ajuste por Inflación y Tenencia de Bienes (AITB) Diferencia de Cambio Mantenimiento de Valor Diferencia por Redondeo Transitorio o de Cierre (Se usa en los asientos de cierre) Pérdidas y Ganancias CUENTAS DE ORDEN (Registran el movimiento de valores que no alteran en ese momento la naturaleza de los bienes, derechos y obligaciones de un ente) CUENTAS DE ORDEN DEUDORAS (Bienes y valores que tiene en su poder la empresa, o que son a su favor, pero que no le pertenecen) Mercadería Recibida en Consignación Valores en Garantía CUENTAS DE ORDEN (Registran el movimiento de valores que no alteran en ese momento la naturaleza de los bienes, derechos y obligaciones de un ente) CUENTAS DE ORDEN ACREEDORAS (Son los que han entregado bienes o valores que ha recibido la empresa, o que no son a su favor, pero que no representan deudas ni obligaciones para la mismo, es decir, no forma parte de los pasivos ni del patrimonio de la empres) Comitentes y Consignantes Depositantes de Valores en Garantía 8/9