Perspectivas 2010

Anuncio

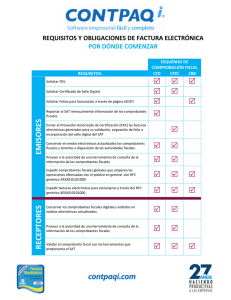

“Perspectivas 2010” Fiscal Antecedentes Ley de Ingresos Fiscalización Código Fiscal ISR IETU IDE IVA Legal Tips administrativos Fiscal Antecedentes Situación económica del País 1) Problemas económicos mundiales, larga duración, principalmente en Estados Unidos. 2) Disminución de las remesas de los nacionales en el extranjero 3) Producción menor del petróleo y precios bajos. 4) Influenza AH1N1. 5) Caída de los ingresos por turismo Alternativas para el Gobierno 1) Endeudamiento 2) Elevación de precios y tarifas de los servicios 3) Alza de impuestos ¿Porqué no endeudamiento? 1) La caída en los ingresos petroleros será permanente. 2) Dependemos de que otras economías se recuperen. 3) Un endeudamiento genera costo adicional. ¿Porqué más impuestos? 1) Los pozos petroleros producen menos 2) Caída permanente de los ingresos petroleros. 3) Se necesita mantener los programas sociales y obras de gobierno. 4) Que todos paguen sin excepción y según corresponda al nivel de ingresos. Reflexiones 1) Aplicación del programa de infraestructura. 2) Simplificación del sistema fiscal. 3) Atacar la economía informal (IDE). 4) Eliminar condiciones de privilegio fiscal, transparencia y gasto gubernamental. 5) Ampliar la base de contribuyentes 6) Impuestos al consumo. Ley de Ingresos Recaudación Concepto Recaudación total ISR IVA IETU IDE IEPS 2009 2010 (millones de pesos) 3,045,479 3,176,332 596,054 640,875 490,514 55,408 7,512 59,628 485,555 53,195 13,080 50,058 Variación 4.30% 7.52% -1.01% -3.99% 74.13% -16.05% Recargos 1) Se confirma la tasa de 0.75% de recargos por prórroga, la de mora será del 1.13% mensual y la de pagos diferidos será del 1.5%. 2) Cuando, se permita que la tasa de recargos por prórroga incluya actualización, se aplicará entre el 1% y el 1.5% (mensual) dependiendo del plazo. Fiscalización SAT - Programas 1) Reestructuras. 2) Capitalización delgada. 3) Partes relacionadas. a) Dictamen fiscal, nacionales y extranjeras. b) Estudio de precios de transferencia. Código Fiscal Comprobantes Fiscales 1) Esquemas de comprobación fiscal: a. b. c. Comprobantes impresos (impresores autorizados) Comprobantes digitales con sello digital Estado de cuenta bancario 2) Obtención de las devoluciones en un plazo de 20 días hábiles para los contribuyentes que emitan comprobantes digitales. Comprobantes Fiscales 1) Nueva obligación de verificar la autenticidad de los comprobantes, entrará en vigor a partir del 1 de enero de 2011. 2) Los comprobantes fiscales impresos por terceros autorizados vigentes que reúnan los requisitos, podrán seguir siendo utilizados hasta agotar su vigencia. Defraudación Fiscal • Se sancionará igual a. Comercialización de los dispositivos de seguridad. b. Se de efectos fiscales a los comprobantes con dispositivos de seguridad que no tengan sello digital, certificado de firma electrónica avanzada vigente, etc. c. Se de efectos fiscales a los comprobantes digitales que no reúnan los requisitos del 29 y 29-A del CFF. Ley del Impuesto Sobre la Renta ISR – Tasa, ajuste temporal Año Personas Físicas y Morales Sector Primario 2010 a 2012 30% 30% 2013 29% 27.59% 2014 28% 25% Investigación y Desarrollo Tecnológico • Se elimina el estímulo fiscal, estableciéndose un régimen de transición para el acreditamiento del estímulo pendiente de aplicar al 31 de diciembre de 2008. Casa Habitación 1) Se mantiene la exención por la enajenación de casa habitación hasta un monto que no exceda de un millón quinientas mil unidades de inversión (UDIS), $6,464,094, aproximadamente. 2) Siempre que durante los cincos años inmediatos anteriores, no hubieren enajenado otra casa habitación por la que hubieran obtenido esta exención. Casa Habitación 3) El límite no será aplicable cuando el enajenante demuestre haber residido en su casa habitación durante los cinco ejercicios inmediatos anteriores. 4) Serán deducibles los intereses efectivamente pagados por créditos hipotecarios, siempre que el monto total de los créditos otorgados por dicho inmueble no exceda de un millón quinientas mil UDIS, $6,464,094, aproximadamente. Régimen de Intereses 1) Nuevo método para el reconocimiento de los intereses reales. 2) Para personas físicas, el monto del ISR retenido se considerará como pago definitivo, sin importar el monto de los intereses percibidos. 3) Entrará en vigor el 1 de enero de 2011. 4) Se disminuye la tasa de retención de intereses a razón del 0.60% en lugar del 0.85% aplicable durante 2009. Ley del Impuesto Empresarial a Tasa Única IETU, Tasa Año Tasa 2009 17.0% 2010 17.5% IETU 1) Continúa la obligación de presentar a las autoridades fiscales, la información correspondiente a los conceptos que sirvieron de base para su determinación. 2) Se precisa que el crédito fiscal generado por el exceso de deducciones, podrá aplicarse únicamente contra el propio IETU en los diez ejercicios siguientes hasta agotarse. Ley del Impuesto a los Depósitos en Efectivo IDE 1) Se incrementa la tasa para quedar en 3% sobre los depósitos en efectivo efectuados en un mes. 2) Se reduce la exención de $25,000 a $15,000 sobre los depósitos efectuados en efectivo en el mes. 3) Se elimina la exención para personas morales y físicas con actividad empresarial y honorarios por depósitos con motivo de créditos, entra en vigor a partir del 1 de julio de 2010. Ley del Impuesto al Valor Agregado IVA 1) Se incrementa la tasa quedando en 16% la tasa general (11% región fronteriza). 2) Transitorio: venció el 10 enero 2010. Aspectos legales Sociedades 1) Obligación de inscribir los actos de Sociedades en el Registro Público de Comercio. 2) Toda Constitución, modificación, fusión, escisión, disolución, liquidación, cambio de denominación o razón social, domicilio, objeto, duración y aumento o disminución de capital fijo, Poderes de Títulos y Operaciones de Crédito, deberá de inscribirse en el Registro Público de Comercio. 3) Los nombramientos (Gerentes, Directores, Comisarios, y mandatarios será opcional su inscripción 4) No hay necesidad de que se publiquen y se registre los informes de la Administración y el Comisario. 5) Los anteriores actos podrán hacerse ante fedatario público (Notario o Corredor Público, a elección del Cliente) Denominación “.mx” 1) Ya es posible obtener los dominios en el Internet bajo la denominación “MX”, ej. www.delapazcostemalle.mx, debido a que la empresa Nic México, con sede en Monterrey, inició el proceso de registro de los dominios, dando prioridad a todos aquellos que habían obtenido el registro previo con la citada empresa. Denominación “.mx” 2) Dichos dominios podrán adquirirse por plazos de uno, tres y hasta cinco años y deberán renovarse al término del plazo con cuarenta días de anticipación. IMSS 1) Cuidar contratación de los proveedores y prestadores de servicios, a fin de que cumplan cabalmente con las reformas en materia de seguridad Social, para evitar ser obligado solidario y en consecuencia tener que asumir un compromiso indebido. Arbitraje Comercial 1) Establece los requisitos mínimos que deberán contener los Estatutos de las Cámaras de Comercio y Confederaciones, debiendo establecer dentro de los mismos, los procedimientos de solución de controversias. 2) Se reformó el Código de Comercio, a fin de obligar a los Jueces a ofrecer la posibilidad de dirimir el conflicto, mediante el proceso convencional (Judicial) o mediante el Procedimiento Arbitral. 3) Ante el atraso en la impartición de Justicia en nuestro País, el Procedimiento Arbitral, es una opción más rápida y eficiente de dirimir controversias, ya que el proceso promedio, toma cuatro meses aproximadamente. 4) El laudo es inapelable. 5) Deberá considerarse que todos los contratos contemplen la Cláusula Arbitral, ya que requiere que esté por escrito y de común acuerdo entre las partes. Materia Ambiental 1) Emisiones a la Atmósfera: Obtener la actualización de la Licencia Ambiental Única, mediante la Cédula de Operación Anual, dentro del primer cuatrimestre del año. 2) Residuos: Deberá tener actualizado su autorización ante la SEMANART. Tips administrativos CONTROL INTERNO: Nadie lo considera hasta que es demasiado tarde. Errores comunes EFECTIVO: Caja chica, cobranza en efectivo, bancos e inversiones. Implementar controles sobre las entradas diarias de dinero, mediante recibos pre-numerados, relaciones de cobranza, deposito íntegro e inmediato de la cobranza. No realizar pagos con lo cobrado en efectivo. Lo cobrado debe depositarse íntegramente. Firmas mancomunadas, cheques nominativos, límites para el pago en efectivo, segregación adecuada de las funciones de autorización, adquisición, venta, custodia, cobranza y registro contable. Arqueos sorpresivos. Conciliaciones bancarias y de inversiones, depuradas! Transferencias electrónicas vs cheques. CUENTAS POR COBRAR E INGRESOS •Cartera con antigüedad de saldos. •Control de CxC y su fecha de cobro (por régimen fiscal “base efectivo”) Asignar personal responsable de la custodia física de facturas, notas de cargo y crédito. Restringir acceso a las áreas en las cuales se encuentren estos documentos. Arqueos periódicos y sorpresivos. CAPITAL •Actualizar actas de socios / accionistas •Reserva legal •Los socios no son eternos…preveer. Aprobación de resultados ejercicios anteriores, mencionando resultado fiscal INVENTARIOS Y COSTO DE VENTAS Definir y respetar el método de valuación (Normas de Información Financiera – NIF’s). Segregación de funciones de autorización, custodia y registro en las fases críticas de adquisición, recepción y almacenaje. GASTOS Segregación de funciones: presupuesto, autorización, pago y registro. Gastos no deducibles. Control y autorización. Revisión de cálculo de impuestos y de nómina. ¿Quiénes somos? De la Paz, Costemalle - DFK es una firma mexicana de nivel mundial, con más de 250 profesionales a sus órdenes. Forma parte de la red DFK International, presente en 84 países y 30 ciudades en México. Casi medio siglo de crecimiento constante acompañando a las empresas pequeñas y medianas con soluciones de gestión. Nuestros servicios Consultoría Administración de riesgos, manuales y procedimientos, auditoría interna. Administración Apoyo a las empresas que no tienen una estructura suficiente o bien no desean desarrollar directamente las actividades de administración, contabilidad, nómina, impuestos, cobranza, etc. Fiscal Consultoría fiscal completa basada en una constante actualización, previsión de tendencias en materia fiscal y mayor seguridad en el desarrollo de su empresa. Legal Construcción de la estructura corporativa, derecho migratorio y propiedad intelectual. Auditoría Opinión profesional sobre la información financiera y reportes especiales. ESTUDIOS: Contador Público Certificado egresado del Instituto Tecnológico Autónomo de México (ITAM), en 1989. Maestro en Administración por el mismo ITAM, en 1993. Curso de Alta Dirección en el IPADE AD-2000/01. Birthing of Giants, clase 2006, en el Massachussetts Institute of Technology (MIT). JUAN PACHECO Tampico No.42 Col. Roma Del. Cuauhtémoc (55) 3686 2400 x1303 jpacheco@dfk.com.mx ACTIVIDADES PROFESIONALES: Encargado en el área de Auditoría y Consultoría Administrativa en Ruíz, Urquiza y Cía. S.C., (Arthur Andersen & Co). En 1990 se incorpora a De la Paz, Costemalle - DFK, S.C., donde llega a ser miembro del Comité de Dirección desde su creación en 1998 hasta 2004. Miembro del Comité Ejecutivo de DFK International desde 2003, donde hoy ocupa la Vice Presidencia del Continente Americano 2006-2009. Miembro del Consejo de Administración, Patrono y Comisario de varias instituciones. Visitador y Conciliador del Instituto Federal de Especialistas de Concursos Mercantiles (Ifecom) ASOCIACIONES PROFESIONALES: Miembro del Colegio de contadores Público de México (CCPM) y del Instituto Mexicano de Contadores Públicos (IMCP). Miembro de Young Entrepreneurs Organization - Yeo - (hoy EO) 1998-2008 donde llegó a ocupar la presidencia 2001-02. www.dfk.com.mx Consultoría· Administración· Fiscal· Legal· Auditoría Ciudad de México: (55) 3686-2400 Guadalajara y Cancún: (33) 3122-3278 Aguascalientes, San Luis Potosí y La Piedad: (449) 912-6802