fuentes y notas explicativas - Ministerio de Empleo y Seguridad Social

Anuncio

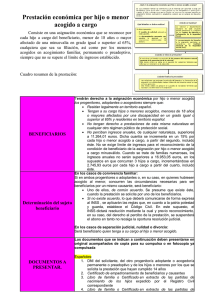

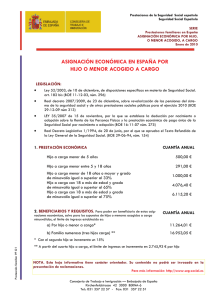

PRF. PRESTACIONES FAMILIARES POR HIJO A CARGO 1. Materia objeto de investigación estadística La información que se incluye en este apartado se refiere a la prestación familiar, consistente en una asignación económica por cada hijo o menor acogido, menor de dieciocho años o mayor de dicha edad si está afectado por una minusvalía en un grado igual o superior al 65 por 100, que esté a cargo del beneficiario de la prestación. Se considera, con carácter general, hijo o menor acogido a cargo, aquel que vive con el beneficiario y a sus expensas, cualquiera que sea la naturaleza legal de la filiación así como los menores en acogimiento familiar, permanente o preadoptivo. 2. Principales disposiciones legales Las principales disposiciones que afectan al período de referencia de los datos son las siguientes: Real Decreto Legislativo 1/1994, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social; Real Decreto-Ley 1/2000, de 14 de enero, sobre determinadas medidas de mejora de la protección familiar; Ley 52/2003, de 10 de diciembre, de disposiciones específicas en materia de Seguridad Socia; REAL Decreto 1335/2005, de 11 de noviembre, por el que se regulan las prestaciones familiares de la Seguridad Social ; Real Decreto 2/2004, de 9 de enero, y Real Decreto 2350/2004, de 23 de diciembre sobre revalorización de las pensiones de la Seguridad Social para 2004 y 2005, respectivamente. 3. Fuentes de información La información sobre prestaciones familiares por hijo a cargo procede del Instituto Nacional de la Seguridad Social (INSS) y de una explotación específica efectuada por el INSS a petición de la Subdirección General de Estadísticas Sociales y Laborales. 4. Notas generales Son beneficiarios de la asignación económica por hijo o menor acogido a cargo, quienes: 1- Residan legalmente en territorio español. 2- Tengan a su cargo hijos o menores acogidos, menor de 18 años o mayor de dicha edad afectado por una minusvalía en un grado igual o superior al 65 por 100, y que residan en territorio español. Se considerará que el hijo o menor acogido está a cargo del beneficiario, aun cuando realice un trabajo lucrativo, por cuenta propia o ajena, siempre que continúe viviendo con el beneficiario de la prestación y que sus ingresos percibidos en concepto de rendimientos de trabajo no superen el 75 por cien del salario mínimo interprofesional, vigente en cada momento. 3- No perciban ingresos anuales, de cualquier naturaleza, superiores a 8.495,69 euros anuales para el año 2004 y 8.793,03 euros anuales para el año 2005, límite fijado por los Reales Decretos sobre revalorización de pensiones para cada año, incrementándose dicha cuantía en un 15 por 100 por cada hijo a cargo a partir del segundo, éste incluido. No obstante, si se trata de personas que forman parte de familias numerosas, también tendrán derecho a la indicada asignación si sus ingresos anuales no son superiores a 14.990,94 euros, en los supuestos en que concurran tres hijos a cargo, incrementándose en 2.428,11 euros por cada hijo a cargo a partir del cuarto, este incluido. 4- No tengan derecho, ni los progenitores, ni los adoptantes, ni, en su caso, quienes hubiesen acogido al menor, a prestaciones de esta misma naturaleza en cualquier otro régimen público de protección social. Serán beneficiarios de las asignaciones que, en razón de ellos, corresponderían a sus progenitores o adoptantes, los hijos minusválidos mayores de 18 años que no hayan sido incapacitados judicialmente y conserven su capacidad de obrar, previa presentación de solicitud y con audiencia de aquellos. Serán, asimismo, beneficiarios de la asignación que hubiera correspondido a sus progenitores o adoptantes, aquellos huérfanos de ambos menores de 18 años o mayores de dicha edad con un grado de minusvalía igual o superior al 65 por 100. Igual criterio se seguirá en el supuesto de quienes, no siendo huérfanos, hayan sido abandonados por sus progenitores o adoptantes, siempre que no se encuentren en régimen de acogimiento familiar permanente o preadoptivo. Cuando se trate de menores no minusválidos, huérfanos o abandonados, será requisito indispensable que sus ingresos anuales, incluida, en su caso, la pensión de orfandad o la pensión a favor de familiares, no supere los límites fijados en el anterior apartado. Son causantes de esta prestación los hijos naturales, adoptados o menores acogidos, en acogimiento familiar permanente o preadoptivo, menores de 18 años y los mayores de dicha edad si están afectados por una minusvalía en grado igual o superior al 65 por 100. El reconocimiento del derecho a la asignación económica por hijo a cargo surte efectos a partir del día primero del trimestre natural inmediatamente siguiente al de presentación de la solicitud. El pago se realiza con periodicidad semestral, cuando el hijo es menor de 18 años y no es minusválido o es minusválido afectado por una minusvalía en grado igual o superior al 33 por 100, y con periodicidad mensual, cuando el hijo es mayor de 18 años y está afectado por una minusvalía en grado igual o superior al 65 por 100. Los importes de las asignaciones económicas por hijo a cargo establecidos para los años 2004 y 2005, en cómputo anual, han sido los siguientes: 1. Hijo menor de 18 años: - Si no está afectado de minusvalía, 291,01 euros / año. - Si está afectado por una minusvalía en grado igual o superior al 33 por 100, 581,65 euros / año. 2. Hijo mayor de 18 años: Si está afectado por una minusvalía, - En grado igual o superior al 65 por 100, 3.217,08 euros / año en 2004 y 3.427,68 euros / año en 2005. - En grado igual o superior al 75 por 100, y necesite el concurso de otra persona para realizar los actos más esenciales de la vida, 4.825,68 euros / año en 2004 y 5.141,52 euros / año en 2005. Los límites de ingresos anuales recogidos en el apartado 3 se actualizaran anualmente en la normativa sobre revalorización de pensiones; no obstante si los ingresos anuales, de cualquier naturaleza, superan dicho límite pero son inferiores a la cantidad que resulta de sumar a este límite el importe anual de la asignación por hijo o menor acogido multiplicada por el número de hijos o menores acogidos que tenga a cargo, lo que se denomina límite máximo de ingresos, se percibe la asignación reducida. La cuantía anual de dicha asignación reducida será igual al resultado de la diferencia entre el límite máximo de ingresos y los ingresos anuales del beneficiario. Dicha cuantía será distribuida entre los hijos o menores acogidos y las mensualidades a que tenga derecho el beneficiario dentro de cada ejercicio económico. No se reconoce asignación cuando el resultado sea inferior al importe mensual de la asignación por hijo o menor acogido, no minusválido. A partir del mes de enero de 2000, se amplía el contenido de la protección familiar de la Seguridad Social mediante el establecimiento de dos nuevas prestaciones de pago único dirigidas, la primera de ellas, a los casos de nacimiento o adopción del tercer o sucesivos hijos y la segunda, para los supuestos de parto o adopción múltiple. Las asignaciones económicas por hijo a cargo se financian mediante aportaciones del Estado al Presupuesto de la Seguridad Social, y la gestión de las mismas corresponde al Instituto Nacional de la Seguridad Social (INSS). Las asignaciones económicas por hijo a cargo mayor de 18 años son incompatibles: - Por parte del causante minusválido mayor de 18 años, con la percepción de una pensión contributiva, a cargo de un régimen publico de protección social, distinta de la pensión de orfandad o la pensión a favor de familiares de nietos y hermanos y con la condición de beneficiario de pensiones de invalidez o jubilación en su modalidad No Contributiva. - Por parte del beneficiario, con tener derecho a pensiones, de igual naturaleza, en otro régimen público de protección social. 5. Notas a distintos cuadros PRF-1, PRF-2, PRF-4 y PRF-6. El número real de beneficiarios es ligeramente inferior al que figura en dichos cuadros, ya que los datos se han obtenido sumando el número de beneficiarios que tienen hijos a cargo menores de 18 años y el número de beneficiarios que tienen hijos a cargo mayores de dicha edad; por tanto, los beneficiarios que tienen hijos en ambas situaciones figuran dos veces. PRF-1, PRF-2, PRF-3 y PRF-4. Los importes se han obtenido de la siguiente manera: en el caso de los hijos mayores de 18 años minusválidos afectados por una minusvalía en grado igual o superior al 65 por 100 o al 75 por 100, mediante agregación de las nóminas mensuales, y en el caso de los hijos menores de 18 años no minusválidos o minusválidos afectados por una minusvalía en grado igual o superior al 33 por 100, mediante agregación de las nóminas semestrales, ya que no se dispone de información mensual respecto a estos últimos, al efectuarse el pago con periodicidad semestral. En este último caso, el importe que resulta por causante es algo inferior al establecido normativamente; ello es debido a que el reconocimiento del derecho surte efecto a partir del día primero del trimestre inmediatamente siguiente al de la presentación de la solicitud y, por tanto, las nóminas semestrales pueden corresponder a beneficiarios que tengan derecho a seis mensualidades o a tres, no disponiendo de información que permita esta diferenciación; a ello debe añadirse que, en el caso de hijo no minusválido, el beneficiario puede percibir la asignación económica reducida.