Calculando la Tasa de Rentabilidad de Proyectos No

Anuncio

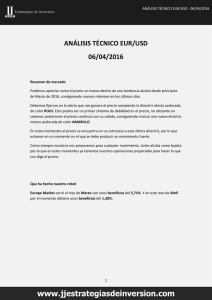

IX Contenido INFORMES FINANCIEROS Calculando la Tasa de Rentabilidad de Proyectos No - Simples de Inversión (Parte II) ................................................................................................................................................................................................................ IX-1 Análisis Técnico (Parte IX)........................................................................................................................................................................................... IX-3 ................................................................................................................................................................................................................................................................................. IX-4 Calculando la Tasa de Rentabilidad de Proyectos No - Simples de Inversión (Parte II) Ficha Técnica Autor : Edgar Achong V. (Univ. de los Andes) IEPI Costa Rica Título : Calculando la Tasa de Rentabilidad de Proyectos No - Simples de Inversión (Parte II) Fuente : Actualidad Empresarial, N° 165 - Segunda Quincena de Agosto 2008 • ¿Qué son proyectos no-simples de inversión pura? En general, los proyectos de inversión pura son aquellos cuyo primer flujo de efectivo es negativo, y en los cuales, descontados los restantes flujos a la tasa de rentabilidad de la inversión, la empresa no recupera totalmente esta sino al final de la vida del proyecto. • ¿Qué es un proyecto no-simple de inversión mixta? Es un proyecto de inversión (a0 < 0) no-simple en el cual, descontados los flujos de efectivo a la tasa de rentabilidad de la misma, la empresa recupera la inversión antes de la finalización del proyecto, convirtiéndose en deudora del mismo. Por esta razón, se llama de inversión mixta: porque siendo inicialmente de inversión, se convierte durante cierto tiempo en una fuente de financiamiento. Podemos decir, ahora sí, en qué casos tiene carácter interno la tasa de rentabilidad. En los casos de proyecto de inversión pura (simples y no-simples), la tasa de rentabilidad es interna del proyecto, y se le suele denominar Tasa Interna de Rentabilidad (TIR). En los proyectos de inversión mixta, la tasa de rentabilidad sólo puede estar referida a N° 165 Segunda Quincena - Agosto 2008 los períodos en los cuales la empresa tiene inversión en el proyecto, pero nunca a los períodos en los cuales es financiada por este. En estos últimos períodos la valoración debe hacerse al costo del financiamiento o costo del capital de la empresa. La tasa de rentabilidad de los proyectos de inversión mixta está en función del costo del capital de la empresa. No puede decirse que es interna. Tienen Tasa de Rentabilidad de la Inversión (TRI), pero no tiene Tasa Interna de Rentabilidad (TIR). 2. Tasa Interna de Rentabilidad de los proyectos simples de inversión pura Se sabe que si el flujo de efectivo inicial es negativo y el resto de los flujos son positivos o ceros, el proyecto es simple de inversión pura. La función de valor actual V(i) es, en este tipo de proyectos, estrictamente convexo y estrictamente decreciente para las tasas de descuento i > -1. El carácter decreciente de V(i) se demuestra observando que [dv( i )/di], ya que las at (t=1,2 ... n) son positivas o ceros, y el exponente del factor (1+i)-t es negativo. El carácter convexo de V(i) es demostrable observando que [d2v(i)/d2i ]<0, puesto que los coeficientes de la primera derivada y el exponente del factor (1+i) -(t-1) son negativos. Todo esto significa que un proyecto simple de inversión pura sólo puede tener una Tasa Interna de Rentabilidad (TIR), pues solamente puede haber una tasa que anule la función de valor actual V(i). Ahora bien, la TIR puede ser negativa, igual a cero o positiva. Esta clase de proyectos presenta la ventaja de la facilidad de conocer anticipadamente el signo que tendrá la tasa interna de rentabilidad. Los criterios son: V(i) V(i) V(i) TIR i -1 TIR a. Si TIR i -1 (a) n t =0 n t i -1 (b) ∑a Informes Financieros PREGUNTAS Y RESPUESTAS (c) < 0, la TIR es negativa b. Si ∑ a t = 0, la TIR es igual a cero t =0 n c. Si ∑ a t > 0, la TIR es positiva t =0 Ejemplo 5: -2000 400 500 650 0 1 2 3 350 4 400 200 : at 5 6 :t 6 Como ∑ a t = 500, tiene una TIR positiva 0 Ejemplo 6: -2000 300 300 500 0 1 2 3 400 4 200 300 : at 5 6 :t 6 Como ∑ a t = 0, la TIR es igual a cero 0 Actualidad Empresarial IX-1 IX Informe Financiero -2000 250 300 400 0 6 1 ∑ a = − 200, 0 t 2 3 400 4 200 250 : at 5 6 :t tiene una TIR negativa El problema que se presenta a continuación es ¿cómo calcular esta tasa interna de rentabilidad? Se expone, entonces, una forma de hacerlo, basado en métodos de análisis numérico4. Concretamente, se utiliza el método de Newton para hallar las raíces o ceros de un polinomio de grado n. Además, simultáneamente con el algoritmo anterior, se utiliza el método de división sintética5. La posibilidad de hacer uso de los métodos de la teoría de ecuaciones se basa en el hecho de que la función V(i)=0, para la cual existe una tasa de rentabilidad puede ser transformada en una ecuación polinómica de grado n. Si la tasa de descuento que hace V(i)=0 se denomina i* (que siempre en los proyectos simples, y sólo en los simples, es la tasa interna de rentabilidad), podemos escribir que: se pueden aplicar ciertos teoremas de la teoría de ecuaciones (como la Regla de Descartes, por ejemplo), para saber de la existencia de una TIR positiva, a no ser que previamente sea transformada [4], restándole la unidad a las raíces. Esta es la aproximación inicial a la raíz positiva de: 3. Aproximación inicial a la Tasa Interna de Rentabilidad La aproximación a la TIR es i* = X - 1 = 0,0726915187 Los métodos para hallar las raíces de un polinomio, como el método de Newton, requieren de una aproximación inicial a la raíz buscada. A partir de este valor, el método permite una aproximación sucesiva hacia la raíz de la ecuación, siempre que no se presente algún problema de convergencia. Una buena aproximación inicial contribuye a una rápida convergencia hacia el valor buscado. En el ejemplo 7: X0 = 1 i* = 0 X0 = 0,9696333932 i* = -0.0303666068 4. Cálculo de la Tasa Interna de Rentabilidad A partir de la primera aproximación a la raíz positiva de [4], podemos hallar su valor exacto, y por tanto de la TIR, mediante el algoritmo de Newton para hallar las raíces de un polinomio. a. Se halla un momento del tiempo, único, donde se colocará un flujo de efectivo que sustituya la serie de flujos del proyecto. Se puede utilizar cualquier otro algoritmo; pero, curiosamente, al combinar el método de Newton con los divisores sintéticos se está utilizando un procedimiento que será el único adecuado para resolver tanto los casos de proyectos de inversión pura como los de inversión mixta. De esta manera, se propone algo que no existe en la literatura sobre este tema, y cuya ausencia es la causa de esa aparente complejidad del mismo, a la cual se refería al comienzo la unicidad metodológica para el cálculo de la tasa de rentabilidad en todos los tipos de proyectos de inversión. t= a0 (1+i*)n + a1 (1+i*)n-1 +...+an - 1 (1+i*) + an = 0 [3] La expresión (3) puede escribirse de la siguiente manera: f x = a0xn + a1xn-1 +...+a n-1 x+an = 0 [4] En el ejemplo 6: Existen diversos métodos para hallar la aproximación inicial. Cualquiera de ellos puede ser utilizado; sin embargo, en este trabajo se presenta un método diferente6. Este consiste en lo siguiente: n pues lo que se ha hecho es multiplicar la función V(i) por (l+1)n, y sustituir la tasa de descuento general (i) por la que iguala a cero a dicha función (i*). -2000X6 + 400X5 +500X4 +650X3 + 350X2 + 400X + 200=0 ∑ (a )( t ) t =1 1 n ∑a t =1 1 b. Este supuesto, valor del tiempo, sirve como tiempo de duración de un imaginario proyecto con dos flujos de efectivo: el inicial y el sustituto de los restantes flujos. Este último es la suma de todos los flujos, exceptuando el primero. De esta manera se halla la aproximación inicial (X0) a la raíz buscada: El algoritmo de Newton se expresa así: X1 = X1−1 − f( x1−1) f '( x1−1) [5] 1 n t ∑ a1 X 0 = t =1 a0 que es un polinomio de grado n, con x=1+i*. Se halla una raíz de [4] positiva, se puede obtener la tasa interna de rentabilidad i*>-1. Se puede utilizar cualquier método para hallar la raíz positiva de [4]. Esto no significa, naturalmente, que i* deba ser positiva, pues la raíz de [4] es l+1*. Ahora bien, en un proyecto simple de inversión pura, siempre habrá una raíz no negativa ( x ≥ 0). Sin embargo, se sabe que en estos proyectos la TIR puede ser negativa. Esto sirve para advertir que no 4 Este procedimiento sólo debe utilizarse en proyectos con una duración mayor a los dos años. En el caso de proyectos de dos años de duración, se resuelve por una ecuación de segundo grado. 5 Puede hallarse explicaciones detalladas de este método en cualquier libro de álgebra superior o de análisis numérico. Esto corresponde a la teoría de ecuaciones y al cálculo de raíces de polinomios de grado superior. IX-2 Instituto Pacífico En el ejemplo 5. t= 400 + 2 *500 + 3 *650 + 4 *350 +5 * 400 + 6 *200 = 3,18 400 + 500 + 650 + 350 + 400 + 200 31 2500 3,18 X 0 = =1072691518 , 2000 6 Este método fue ideado heurísticamente. El autor de este artículo ha obtenido buenos resultados con él; sin embargo, ningún método para hallar la aproximación inicial es perfecto. En algunos casos (ver ejemplos 8 y 14), el valor obtenido no conduce a la convergencia hacia la raíz buscada. Pero, en estas ocasiones, otros métodos no logran nada mejor. En caso de convergencia hacia la buscada, F (X1-1) tiende a cero con cada nueva iteración7. La primera aproximación (X0) se halla por el método explicado anteriormente, o por cualquier otro que se considere conveniente. Luego f(x 1-1) se halla utilizando el método de división sintética8. Para explicar este método, se toma el ejemplo 5. Continuará en la siguiente edición... 7 Si f’ (x) = 0, entonces la fórmula de Newton no puede utilizarse. Se han surgido varias soluciones a este caso: Henrici, 1972, p. 104. 8 El lector puede darse cuenta de la afortunada coincidencia entre el procedimiento para determinar si un proyecto es de inversión pura o de inversión mixta y los divisores sintéticos de Newton. En esta coincidencia, lo que nos permite proponer una metodología diferente para resolver esta clase de problemas. N° 165 Segunda Quincena - Agosto 2008 Área Finanzas IX 3.er Módulo Análisis Técnico (Parte IX) Martillo (Hammer): Esta es una vela de cuerpo pequeño que tiene una sombra extensa en su extremo inferior. Esta vela aparece en el contexto de una tendencia bajista y suele indicar una señal de sobreventa en el mercado, con lo cual es posible un cambio en la tendencia. La apariencia del martillo es la siguiente: En el siguiente gráfico podemos apreciar un claro ejemplo de una vela envolvente alcista. Luego de la formación de la vela, se produce una clara tendencia alcista. En el siguiente gráfico se pueden observar tres claros ejemplos de martillos invertidos. Nótese cómo actúan como puntos de giro en el mercado, indicando zonas de soporte en el gráfico de precios. Envolvente Bajista (Bearish Engulfing): Este patrón es igual al envolvente alcista pero inverso. Se produce en el entorno de una tendencia alcista y está formado por dos velas. Una primera vela alcista, seguida de otra vela bajista que logra envolver o cubrir con su cuerpo el cuerpo de la vela anterior alcista. Veamos cómo luce este patrón: Martillo Invertido: Este es un patrón cuya lectura es inversa al martillo. Aparece en el contexto de una tendencia alcista. Este es un patrón que suele señalar sobre-compra en el mercado, por lo tanto, sus implicaciones son bajistas. El patrón luce como el siguiente ejemplo: En el siguiente ejemplo, se puede observar cómo el mercado realizó un máximo importante en la tendencia alcista para posteriormente realizar un giro a través de una vela envolvente bajista, la cual indica el inicio de un giro importante hacia la baja en el mercado. Envolvente Alcista (Bullish Engulfing): Este patrón se encuentra formado por dos velas. En medio de una tendencia bajista se forma una vela bajista, posteriormente se forma otra vela cuya naturaleza es alcista y logra cerrar por encima del nivel de apertura de la vela anterior, envolviéndola con su cuerpo. Este patrón es muy fuerte e implica un cambio en el mercado. En este caso, la pauta es fuertemente alcista. Veamos como luce este patrón: N° 165 Segunda Quincena - Agosto 2008 Estrella Matutina (Morning Star): Este es un fuerte patrón de cambio de tendencia al alza. Este patrón nace en medio de una tendencia bajista y sugiere fuertemente un giro en la misma. Se encuentra formado por tres velas: la primera de ellas es una vela bajista amplia, posteriormente se forma una vela con cuerpo Actualidad Empresarial IX-3 IX Informe Financiero pequeño. Esta vela suele ser de indecisión, tal como un Spinnig Topp o Doji, y finalmente se forma una tercera vela de cuerpo amplio alcista. Veamos cómo luce el patrón: Claro ejemplo de un patrón de estrella matutina. Puede apreciarse cómo las velas no tienen que ser necesariamente simétricas. Este patrón señala una importante zona de soporte en el mercado. Patrones de Continuidad El operador todos los días debe tomar decisiones, ya sea salir de un mercado determinado, permanecer en uno o salir del que se encuentra. Un patrón de velas que ayude a determinar que una tendencia va a continuar su curso es realmente valioso para cualquier operador. Un patrón de continuidad alcista sólo puede ocurrir en medio de una tendencia alcista, lo mismo ocurre con un patrón de continuidad bajista, este sólo puede aparecer en medio de una tendencia bajista. Estrella Vespertina (Evening Star): Este es el patrón inverso de la estrella de la mañana. Es un fuerte patrón de cambio de tendencia a la baja. Se forma en medio de una tendencia alcista y sugiere un giro en la misma. Se encuentra formado por tres velas: la primera de ellas es una vela alcista amplia; posteriormente, se forma una vela de indecisión que puede ser un Doji o Spinning Top, para finalmente terminar con una vela amplia bajista. Este patrón luce como el siguiente ejemplo: Tres Métodos Ascendente: Este patrón sugiere una continuación en la tendencia alcista y consiste en lo siguiente: en primer lugar, se forma una vela alcista de amplio rango, la cual apoya la tendencia alcista vigente; posteriormente, en las tres velas siguientes esta fuerza disminuye y se forman velas bajistas de cuerpo pequeño, las cuales como grupo tienden a la baja. Todas estas velas permanecen en el rango del cuerpo de la primera vela alcista formada. Al menos dos de estas velas deben ser bajistas. Este es un período de corrección en la tendencia. Posteriormente aparece una quinta vela en donde se desarrolla un cuerpo amplio y largo alcista. Con esta última vela los precios logran quebrar la banda de fluctuación bajista y se retoma el impulso alcista. Veamos cómo luce este patrón: A continuación, un clásico ejemplo de estrella vespertina, justo en la cima de una tendencia alcista. Preguntas y Respuestas Continuará en la siguiente edición... Área Finanzas Respuesta a las preguntas planteadas en la primera quincena de agosto de 2008 1. ¿Qué significa IBEX? Es el índice de la bolsa española. 2. ¿Qué significa Nikkei? Es el índice de la bolsa de Tokio-Japón. Las preguntas planteadas a continuación serán absueltas en la primera quincena de setiembre de 2008 1. ¿Cuál fue la bolsa más rentable del mundo en el 2007? 2. ¿Qué significa MAPA? IX-4 Instituto Pacífico N° 165 Segunda Quincena - Agosto 2008