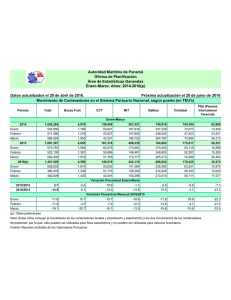

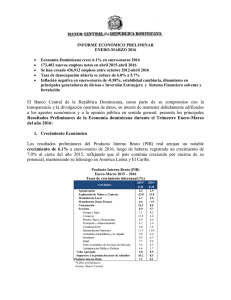

informe de - Banco Central de la República Dominicana

Anuncio