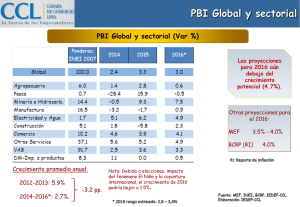

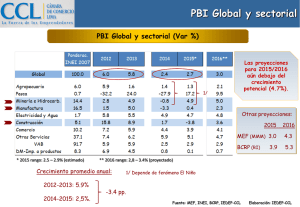

Marco Macroeconómico Multianual 2014-2016

Anuncio