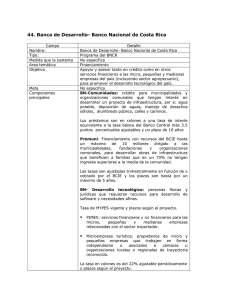

Comparación de la oferta del crédito bancario

Anuncio