Ley para la Recuperación Tributaria en el Proyecto

Anuncio

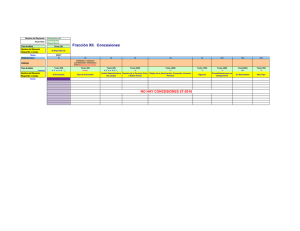

San José, 16 de mayo de 2014 P-047-14 Señores Jefes de Fracción Asamblea Legislativa Presente Estimados señores: En el año 2012 mediante oficio P-114-12, UCCAEP hizo de conocimiento de los miembros de la Comisión de Ambiente del periodo anterior, la posición en torno al proyecto de Ley expediente legislativo N° 18.072, “Ley para la Recuperación Tributaria en el Proyecto Turístico de Papagayo. Reforma del Artículo 18 de la Ley N°6758, de 04 de junio de 1982, Ley Reguladora de la Ejecución del Proyecto Turístico de Papagayo”, y se manifestó la preocupación en torno al mismo. En ese sentido, deseamos ampliar los argumentos esgrimidos en su oportunidad para una mejor comprensión de las preocupaciones que atañen al sector. I. Contenido del proyecto de ley. El proyecto de ley plantea que las concesiones del Polo Turístico Papagayo paguen un canon entre un 3% y un 5% del valor de la concesión otorgada a cada concesionario, dicho valor será definido por la Dirección General de Tributación y se actualizará cada cinco años. De acuerdo a los avalúos realizados por la Municipalidad de Liberia durante el año 2007, el valor por metro cuadrado alcanzó un valor de 106, 250 colones (Ciento seis mil dos cientos cincuenta colones). Si se parte de que la extensión del Polo Turístico Papagayo es de 459 hectáreas aproximadamente el monto que se pagaría por el canon que pretende el proyecto de ley ascendería a la suma de 19, 507,500 colones (DIECINUEVE MIL QUINIENTOS SIETE MILLONES QUINIENTOS MIL) al año. UCCAEP San José, 16 de mayo 2014 P-047-14 Página No. 2 Además, el proyecto pretende la creación de un impuesto a favor de las municipalidades del 5% sobre el valor de las transacciones que impliquen traspaso de concesiones. II. Observaciones sobre el proyecto de ley. 1. Imposición de un canon desproporcionado. Tal y como se observa en el punto anterior, la suma que alcanzaría la aprobación del canon que establece el proyecto de ley es sumamente desproporcionada por sí misma y a ello debe sumársele la regulación particular que tiene esta zona con los demás pagos que le corresponden de acuerdo a la ley. a) Las concesiones de Papagayo de acuerdo a la ley son otorgadas por el ICT y no por las municipalidades y por tanto el precio que se paga por la concesión se hace a favor del ICT. Con el presente proyecto de ley a parte de ese monto que debe cancelársele al ICT, se deberá pagar el Canon a la Municipalidad como un tributo adicional, sea, un doble pago a diferencia de lo que sucede con las demás concesiones que sólo pagan UN UNICO PRECIO a la Municipalidad. b) La ley impone a las concesiones de la zona de Papagayo la obligación de que sean de desarrollo lo que implica que en los contratos de concesión que se otorgan se establecen obligaciones de desarrollar (hoteles, construcción, etc). Esta obligación no existe para el resto de las concesiones lo cual implica una inversión mucho mayor en la zona de papagayo. 2. Impuesto por traspaso de concesiones. En cuanto al tema del impuesto por traspaso de concesiones debe tenerse claro que este tributo sería adicional al que hoy día ya pagan las concesiones en Papagayo, constituyéndose en una doble imposición. UCCAEP San José, 16 de mayo 2014 P-047-14 Página No. 3 Además es un impuesto que ninguna zona marítima terrestre paga y que obliga a pagar no sólo sobre la concesión sino sobre la obra que se desarrolla y que si no se hace se pierde la concesión. 3. Graves consecuencias de la aprobación del proyecto de ley. Tal y como se expuso, la aprobación de un proyecto de esta naturaleza implica es confiscatorio, imposible de pagar por la cuantía que representa y en última instancia una forma de terminar con el proyecto. Al respecto se deben hacer las siguientes aclaraciones: 1. No es cierto, como lo indica la exposición de motivos del proyecto de ley, que el canon por uso de la zona marítimo terrestre sustituye al impuesto de bienes inmuebles. Ambos tributos deben pagarse. 2. Tampoco es cierto que las concesiones de Papagayo estén en un régimen de privilegio por cuanto actualmente deben pagar: a. Canon de otorgamiento de la concesión al ICT (No lo pagan las demás concesiones de la ZMT). b. Canon de cesión de concesiones (No lo pagan las demás concesiones de la ZMT). c. Impuesto de bienes inmuebles (Al igual que ZMT y privados) d. Obligación de desarrollo de obras (No aplica para el resto de concesiones ZMT). 4. Criterio del Instituto Costarricense de Turismo. (ICT) Es importante resaltar que mediante oficio G-2688-2011, el Instituto Costarricense de Turismo se opuso al presente proyecto de ley. En su nota se resalta la especialidad que rige la regulación en la zona de papagayo y cuya administración le corresponde al ICT, titularidad que ha sido incluso desarrollada por la misma Sala Constitucional en el voto 2007-08483 y donde se deja claramente establecido que existe una regulación especial. UCCAEP San José, 16 de mayo 2014 P-047-14 Página No. 2 Además, señala que resulta improcedente aplicar lo regulado en la ley de la zona marítimo terrestre con respecto al cálculo del canon municipal a las concesiones otorgadas por el ICT. Señala que “no puede interpretarse, como la hace el proyecto de ley presentado por el señor José María Villalta, que el procedimiento para llevar a cabo el avalúo que permita determinar el valor de la concesión sobre el cual se calcula el canon a pagar a las municipalidades por el concesionario en Papagayo, sea equiparado al establecido por el reglamento de la Ley de la ZMT, pues se trata de dos regímenes jurídicos distintos”. Además señala que “Resulta contrario a los principios elementales de justicia que una misma concesión dentro del PTGP deba pagar un precio al ICT por el derecho real que se le otorga, y otro diferente para calcular el canon municipal, cuando resulta lógico que el valor de la misma sea uno solo, como una manera de otorgar seguridad jurídica a aquellos concesionarios que suscriben un contrato de concesión con el ICT…” III. Conclusión. UCCAEP insta de forma respetuosa a los señores Diputados a valorar las consideraciones hechas en este oficio por cuanto la regulación que se plantea resulta contraria a las normas de la lógica, la razonabilidad y la proporcionalidad. Atentamente, FIRMA EN CARTA ORGINAL Ronald Jiménez Presidente