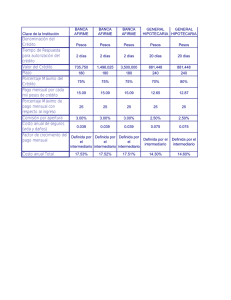

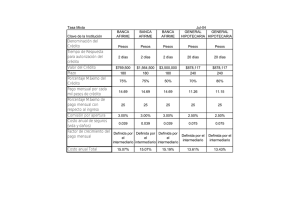

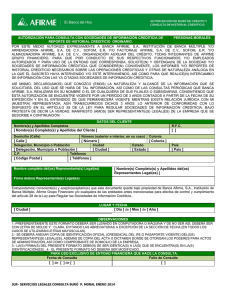

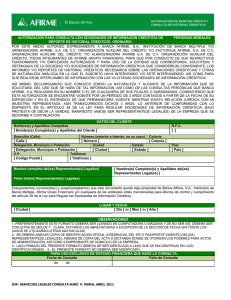

BANCA AFIRME, S

Anuncio