tratamiento contable de hechos y operaciones específicas

Anuncio

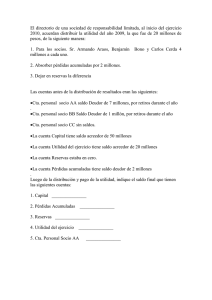

D. TRATAMIENTO CONTABLE DE HECHOS Y OPERACIONES ESPECÍFICAS Unidad IV: El Patrimonio Neto. Financiación propia. Análisis de cuentas Requerimientos: Identifique las cuentas que se utilizan para registrar las variaciones patrimoniales, objetivamente medibles, (teniendo en cuenta el Plan de cuentas incorporado a la U.III), relacionadas con la financiación propia de las actividades. Analice cada una de las cuentas específicas a utilizar. Metodología: Grupal SOLUCIÓN SOCIOS “XX” CUENTA APORTE PATRIMONIAL DEL ACTIVO, RESIDUAL, SIMPLE Representa los derechos que tiene la sociedad respecto de los socios, de exigir el cumplimiento del compromiso de aporte. ( 1.1.4.1.1 y 1.1.4.1.2) DEBE HABER Compromiso de aporte Integración de lo aportes realizado por cada uno de los socios comprometidos por cada socio. integrantes de una sociedad de personas. SALDADA: Cuando se integra el total del aporte comprometido. SALDO DEUDOR: Representa el importe de los aportes pendientes de integración por parte de los socios. SOCIO “XX” CUENTA PARTICULAR PATRIMONIAL –DE ACTIVO Ó PASIVO SEGÚN EL SALDO-, RESIDUAL, SIMPLE Representa las operaciones realizadas entre el socio y la sociedad, DISTINTAS del compromiso de aporte. (2.1.4.1.1. y 2.1.4.1.2) DEBE HABER Reintegro que realiza la sociedad al Integración de aportes en exceso, por socio por haber realizado un aporte el valor del excedente respecto del en exceso. compromiso. Retiro del socio a cuenta de utilidades Puesta a disposición de los socios de a distribuir en el futuro. utilidades distribuidas por asamblea. Compras a crédito que realice el Cobros de ventas a crédito realizadas socio a la sociedad. por la sociedad a los socios. Préstamos otorgados por la sociedad Cobros de préstamos otorgados por a sus socios. la sociedad a sus socios SALDADA: cuando no hay operaciones pendientes entre el socio y la sociedad SALDO DEUDOR: representa el crédito a favor de la empresa respecto de cada uno de los socios. SALDO ACREEDOR: representa el monto adeudado por la sociedad, a cada uno de sus socios. CAPITAL SOCIAL PATRIMONIAL –DEL PATRIMONIO NETO-, ACUMULATIVA, COLECTIVA Representa el aporte realizado por los propietarios de una sociedad comercial, para que ésta realice sus actividades. ( 3.1.1.1) DEBE HABER Por la disolución de la Por la constitución de la sociedad. sociedad. Por reducción del capital. Por los incrementos posteriores de capital. SALDADA: Cuando la sociedad ya no existe como persona jurídica. SALDO ACREEDOR: : Representa el monto total aportado a la sociedad, por todos sus socios.