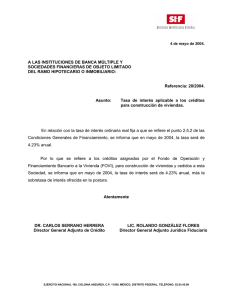

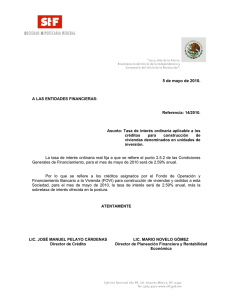

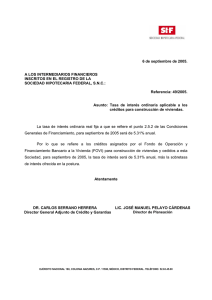

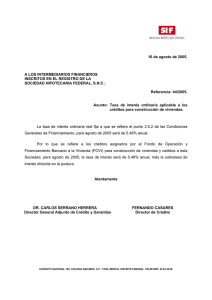

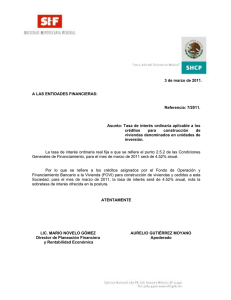

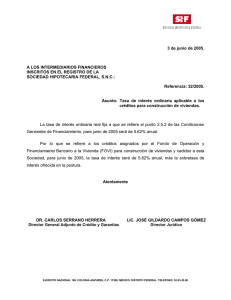

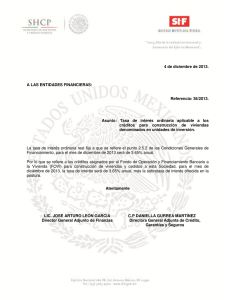

Hogar-23051997-Prospecto

Anuncio