Ley 16/2009 de Servicios de Pago y SEPA

Anuncio

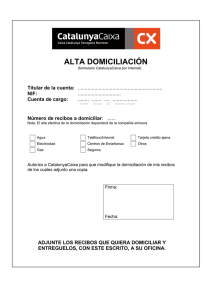

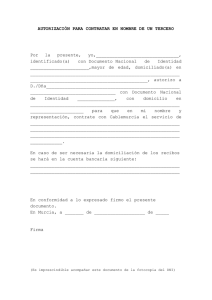

Confianza, compromiso social y calidad Ley 16/2009 de Servicios de Pago y Zona Única de Pagos en Euros (SEPA). Jornada Cámara de Murcia Principales Impactos y 24 Mayo 2011 Oportunidades. Banca Transaccional – Medios de Pago y Servicios 1 Confianza, compromiso social y calidad Ley 16/2009 de Servicios de Pago Gestión de recibos Domiciliados Banca Transaccional – Medios de Pago y Servicios 1. Ley 16/2009 de Servicios de Pago y SEPA 2. Como afecta la Ley a las Transferencias 3. Como afecta a los recibos 4. Como afecta a cheques y pagarés 5. Unificación plazos devolución recibos 6. La orden de domiciliación 7. Domiciliaciones SEPA 2 Confianza, compromiso social y calidad Ley 16/2009 de Servicios de Pago y S.E.P.A. ¿Qué es? • La Ley 16/2009 de Servicios de Pago supone la transposición al ordenamiento jurídico español de la Directiva Europea 2007/64/ EC , de servicios de pago. Entró en vigor el 14 de diciembre de 2009 (BOE del 14/11/2009). Objetivos de la nueva Ley de Servicios de Pago • • Creación de un marco de actuación único en todo el espacio económico europeo, en todas las operaciones de cobros y pagos, con la misma facilidad, eficiencia y seguridad que los pagos nacionales internos de los estados miembros Permite reforzar y proteger los derechos de los usuarios y facilita la aplicación operativa de los instrumentos de la zona única de pagos en euros, denominada SEPA (Single Euro Payments Area), que incluye 32 países • • Instrumentos a los que afecta Transferencias, Recibos , y Pagos con tarjetas Código IBAN • La Ley de Servicios de Pago supone el uso sistemático del IBAN (International Bank Account Number) Un código internacional de cuenta bancaria que garantiza la máxima seguridad en las transacciones realizadas en los países de la U.E. La Norma SEPA • La zona única de pagos en euros, denominada SEPA (Single Euro Payments Area) es la zona donde ciudadanos y empresas podrán realizar pagos electrónicos en euros en Europa, con las mismas condiciones básicas, derechos y obligaciones y utilizando una sola cuenta en todo el territorio de la Unión Europea Banca Transaccional – Medios de Pago y Servicios 3 Confianza, compromiso social y calidad Cómo afecta la nueva Ley a las transferencias 1 2 3 Cláusula SHARE: Posibilidad de aplicar gastos en origen y destino El beneficiario puede tener que asumir un coste Se modifica la valoración de los abonos: 9Transferencias nacionales: día liquidación interbancaria 9Transferencias internacionales: día de recepción si coinciden divisas recibida y abonada y 2 días si no coinciden Mejora valoración respecto a la situación anterior Nuevo criterio de abono: Las transferencias se realizan por un identificador único que es el CCC o IBAN , que prevalece si no existe coincidencia entre titular e IBAN Banca Transaccional – Medios de Pago y Servicios Muy importante depurar los CCC de los beneficiarios 4 Confianza, compromiso social y calidad Cómo afecta la nueva Ley a los recibos 1 2 3 Se modifican los plazos de devolución: 9Hasta 5 días hábiles por cualquier motivo 9Hasta 8 semanas por orden del cliente 913 meses para pagos no autorizados (por orden del cliente) Se modifica la valoración: 9 Tanto para abonos como para cargos, será el mismo día en que se realice Necesidad de disponer de la orden de domiciliación El beneficiario Mejora puede tener que valoración pagar poraella respecto la situación anterior No varían: 9Los formatos de ficheros (cuaderno 19) para adeudos domiciliados, 58 para anticipos de crédito recibos comerciales : físicos y en cuaderno 32 9Sólo cuando se deseen presentar domiciliaciones en países de zona euro se deberán remitir formato SEPA con “mandato” (orden de domiciliación) Banca Transaccional – Medios de Pago y Servicios Sin cambios informáticos 5 Confianza, compromiso social y calidad Cómo afecta la nueva Ley a los cheques y pagarés de cuenta corriente 1 Valoración de los ingresos: Coincidirá con la fecha de cargo del documento si es propio de “la Caixa” y en el caso de documentos de otras entidades, generalmente, será el día siguiente hábil al de ingreso. El beneficiario puede tener que pagar por ella 2 Valoración de los cargos: Tanto para documentos propios como ajenos, será la del día de cargo Banca Transaccional – Medios de Pago y Servicios 6 Confianza, compromiso social y calidad Unificación de los plazos de devolución de recibos domiciliados (I) • • Desde el 23 de junio de 2010, por acuerdo interbancario (Iberpay), se unificaron los plazos de devolución de todos los recibos domiciliados de los productos siguientes: 9 Adeudos domiciliados en Cuaderno 19 AEB / CECA 9 Anticipos de Crédito en Cuaderno 58 AEB / CECA 9 Recibos comerciales: físicos y en fichero en Cuaderno 32 AEB / CECA Plazo de devolución para operaciones autorizadas: 8 semanas desde el vencimiento ¾ Plazo normal de devoluciones: Vencimiento + 5 días hábiles interbancarios 9 9 ¾ • Se puede devolver por cualquier motivo No existe posibilidad de rechazo Plazo de devolución a partir del Vencimiento + 6 días y hasta 8 semanas 9 Sólo se puede devolver por orden del cliente 9 No existe posibilidad de rechazo para C 19 9 Si posibilidad de rechazo para C58, C32 y recibos físicos Plazo de devolución para operaciones NO autorizadas: entre 8 semanas y 13 meses 9 Banca Transaccional – Medios de Pago y Servicios Sólo se puede devolver por orden del cliente 7 Confianza, compromiso social y calidad Unificación de los plazos de devolución de recibos domiciliados (II) • A partir del Vencimiento + 6 días hábiles, se establece la posibilidad de rechazar la devolución por parte del emisor durante los 9 días hábiles siguientes a la liquidación de la devolución exclusivamente si: 9 9 9 • La presentación es a través del Cuaderno 32, Cuaderno 58 o recibo físico – (Cuaderno 19 no admite rechazo durante las 8 semanas) El recibo corresponde a una operación comercial entre empresas o autónomos Se aporta copia de la orden de domiciliación firmada Recomendaciones a los emisores para poder tener derecho al rechazo de la devolución: 9 Disponer siempre de la orden de domiciliación o mandato firmado por el titular del depósito de cargo Si no tienen las ordenes firmadas Tienen riesgo 13 meses 9 Presentar a través de los Cuadernos 32, 58 o recibo físico (CEF) 9 Trasladar al Cuaderno 58 la presentación de recibos comerciales entre empresas o autónomos que actualmente se estén tramitando por el Cuaderno 19, utilizando la misma referencia NIF y Sufijo Banca Transaccional – Medios de Pago y Servicios 8 Confianza, compromiso social y calidad La orden de domiciliación o “mandato” • La orden de domiciliación es un documento que el emisor ha de formalizar con todos y cada uno de sus clientes deudores previamente a la presentación de los recibos • Es un documento privado y propio de la relación entre emisor y deudor, sin que a estos efectos “la Caixa” deba intervenir dando su consentimiento o conformidad. No existe ninguna obligación por parte de “la Caixa” de firmar o sellar este documento. • Ha de cumplir los siguientes requisitos: 9 9 9 9 9 9 9 Orden en soporte físico Estar firmada por el titular del depósito de cargo Ha de quedar en poder del emisor por si es requerida No estar revocada en la fecha de presentación del recibo Contener el consentimiento o autorización del deudor para realizar el pago del recibo especificando los datos necesarios para su identificación (nombre del emisor, concepto, referencia única, etc...) El modelo de la orden de domiciliación para recibos presentados a través del Cuaderno19 AEB / CECA está definido en el Cuaderno 50 AEB / CECA. No obstante no existe un modelo único, por lo que cada emisor la podrá redactar de acuerdo con las indicaciones de su Asesoría Jurídica En las presentaciones a través de los esquemas SEPA, en los propios cuadernos se define modelo de orden de domiciliación y los datos necesarios que ha de contener Banca Transaccional – Medios de Pago y Servicios 9 Confianza, compromiso social y calidad Domiciliaciones SEPA Dos esquemas: Básico (Core) B2B Requisitos Destinado a pagos entre particulares o empresas (Adeudos directos en Euros, tanto nacionales como transfronterizos en la zona SEPA Fichero de intercambio: Cuaderno 19 – Versión 14 Plazo de devolución 8 semanas Adeudos directos (operaciones comerciales) en Euros, entre personas jurídicas o autónomos en toda la zona SEPA Fichero de intercambio: Cuaderno 19 – Versión 44 Plazo de devolución : 2 días comerciales Inicio 01-11-2010 Casi todas El IBAN como código estándar de la cuenta del deudor. La existencia de un “Mandato” u Orden de Domiciliación que el emisor ha de formalizar con todos y cada uno de sus clientes deudores. Un formato de fichero específico; Cuaderno 19-14 para el esquema Básico y Cuaderno 19-44 para el sistema B2B entre empresas. Banca Transaccional – Medios de Pago y Servicios 10 Confianza, compromiso social y calidad Envío de ficheros de domiciliaciones SEPA a las entidades financieras Las entidades deberán disponer de los ficheros con suficiente antelación respecto a fecha de cargo. El plazo mínimo de entrega se especifica en cada cuaderno (19 versión 14 o 19 versión 44) Ficheros con primeros adeudos Æ 7 días hábiles interbancarios Básico (Core) Ficheros con adeudos recurrentes que no sean los primeros Æ 4 días hábiles interbancarios B2B Todos los ficheros Æ 3 días hábiles interbancarios Días hábiles interbancarios: de lunes a viernes, excepto festividad nacional Cuando algún registro incumpla la validación de plazos, la entidad financiera podrá rechazar su proceso o ajustar la fecha de cobro a la primera disponible Banca Transaccional – Medios de Pago y Servicios 11