NIF A5 - Notecrom

Anuncio

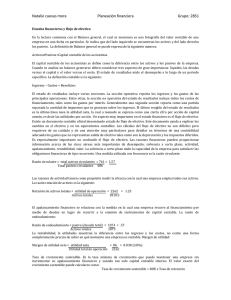

NIF A-5 ELEMENTOS BASICOS DE LOS ESTADOS FINANCIEROS BALANCE GENERAL O ESTADO DE SITUACIÓN O POSICIÓN FINANCIERA • Muestra la situación financiera de la empresa a una fecha determinada. • Está conformado por los siguientes 3 elementos: activos, pasivos y capital contable (para empresas lucrativas) o patrimonio contable (para empresas con fines no lucrativos) DEFINICIONES ACTIVO • Es un recurso controlado por una entidad, identificado, cuantificado en términos monetarios, del que se esperan fundadamente beneficios económicos futuros, derivado de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad • Los activos son todos los bienes, recursos o derechos de que dispone una entidad para la realización de sus fines. • Los activos se presentan en dos grupos de acuerdo a su disponibilidad de convertirse en efectivo: n Activo Circulante: partidas que representan efectivo o que se espera se conviertan en efectivo o sus equivalentes en un plazo menor a un año. A su vez se divide en: v Activo circulante Disponible: Efectivo y Equivalentes (Caja, Bancos, Fondeos de caja e Instrumentos financieros). 1 Disponible gratis en www.notecrom.com v Activo circulante Realizable: Recursos que representan derechos de cobro; se pueden vender, usar o consumir, es decir, generan beneficios económicos futuros en un plazo menor de un año (Clientes, Inventarios, Documentos por cobrar, IVA acreditable, pagos hechos por anticipado, etc.) n Activo No Circulante: recursos que brindaran un beneficio económico futuro por su uso, consumo o servicio en un periodo mayor de un año. Se divide en: v Inmuebles, maquinaria y equipo: Son bienes tangibles que se adquieren con el propósito de usarlos en la producción de artículos para su venta o para el uso de la propia entidad (ej. Edificio, Maquinaria, Equipo de transporte, Equipo de cómputo, etc.) v Intangibles: activos identificables sin sustancia física que generaran beneficios económicos, etc. (ej. Patentes y Marcas, Franquicias) v Otros: Ni son activos circulantes ni tampoco inmuebles, maquinaria y equipo ni intangibles pero si proporcionaran beneficios económicos futuros (ej. Depósitos en garantía) PASIVO • Es una obligación presente de la entidad, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución futura de beneficios económicos, derivada de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad. 2 Disponible gratis en www.notecrom.com • Los Pasivos son fuentes externas de recursos de que dispone la entidad y representan deudas y obligaciones presentes. (ej. Proveedores, Acreedores, ISR por pagar, IVA por pagar. • Los pasivos se presentan en dos grupos de acuerdo a su exigibilidad por lo que se clasifican en: n Pasivo a Corto Plazo: Son los pasivos que su grado de exigibilidad es a corto plazo, generalmente son exigibles en un plazo menor de un año. (ej. Proveedores, Acreedores, ISR por pagar, IVA por pagar) n Pasivo a Largo Plazo: Está representado por todos los adeudos a cargo de una entidad cuyo vencimiento sea posterior a un año. (ej. Créditos Bancarios, Documentos por Pagar a L.P., Obligaciones en circulación) CAPITAL CONTABLE • Es el valor residual de los activos de la entidad, una vez deducidos todos sus pasivos. • El término equivalente en las entidades con fines no lucrativos es el de Patrimonio Contable. • Fuente interna de recursos de que dispone la entidad y se clasifica de acuerdo a su origen en: n Capital Contribuido: Conformado por las aportaciones de los propietarios de la entidad (ej. Capital Social, Aportaciones para futuros aumentos de Capital y Prima en venta de acciones) 3 Disponible gratis en www.notecrom.com n Capital Ganado: Conformado por los resultados obtenidos por la entidad (ej. utilidades y perdidas integrales acumuladas, reservas creadas por los propietarios de la entidad) ESTADO DE RESULTADOS • Presenta la información relevante acerca de las operaciones desarrolladas por la entidad durante un periodo determinado. • Muestra los ingresos, costos, gastos, así como la utilidad o pérdida resultante en un periodo de tiempo determinado. DEFINICIONES INGRESOS • Representan el incremento de los activos o el decremento de los pasivos de una entidad, durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta. • Atendiendo a su naturaleza se clasifican en: ordinarios y no ordinarios COSTOS Y GASTOS • Son decrementos de los activos o incrementos de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta. 4 Disponible gratis en www.notecrom.com • Atendiendo a su naturaleza se clasifican en: ordinarios y no ordinarios UTILIDAD O PÉRDIDA NETA • Es el valor residual de los ingresos después de haber disminuido sus costos y gastos relativos reconocidos en el estado de resultados. • Es el cambio neto en el patrimonio contable, es la modificación del patrimonio contable de una entidad con propósitos no lucrativos. ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE • Muestra los cambios sufridos en el capital contable durante un periodo determinado. • Está conformado por los siguientes elementos básicos: n Movimientos de propietarios: Son cambios al capital contribuído o al capital ganado de una entidad, durante un periodo contable, derivado de las decisiones de los propietarios, en relación con su inversión en dicha entidad. 5 Disponible gratis en www.notecrom.com (ej. aportaciones de capital, decretos de dividendos, capitalizaciones de utilidades) n Creación de reservas: Representan una segregación de las utilidades netas acumuladas de la entidad, con fines específicos y creadas por decisión de los propios propietarios. (ej. Reserva legal, reserva de reinversión) n Utilidad o pérdida integral: Es el incremento/decremento del capital ganado durante un periodo contable, derivado de la utilidad o pérdida neta más otras partidas integrales. ESTADO DE FLUJOS DE EFECTIVO • Muestra las entradas y salidas de efectivo que ocurrieron en la entidad durante el periodo, es decir, refleja como la entidad genera y utiliza el efectivo y sus equivalentes. • Está estructurado por actividades de operación, inversión y financiamiento. 6 Disponible gratis en www.notecrom.com 7 Disponible gratis en www.notecrom.com