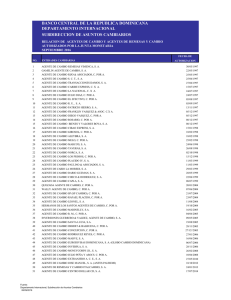

Remesas en la región de América Latina y el Caribe. Un

Anuncio