Guía docente de la asignatura

Anuncio

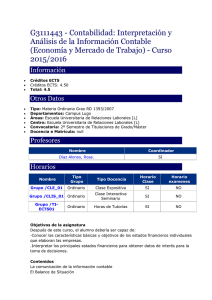

Guía docente de la asignatura Guía docente de la asignatura Asignatura Análisis de estados contables Materia Economía Financiera y Contabilidad Módulo Titulación Grado en Relaciones Laborales y Recursos Humanos Plan Periodo de impartición Código 1º cuatrimestre Nivel/Ciclo Grado Tipo/Carácter OP Curso 1º Créditos ECTS 6 ECTS Lengua en que se imparte Castellano Profesor/es responsable/s Mercedes Redondo Cristóbal Datos de contacto (E-mail, teléfono…) mredondo@efc.uva.es Horario de tutorías http://www.palencia.uva.es/fcct/default.php Departamento Economía Financiera y Contabilidad 989108121 Universidad de Valladolid 1 de 7 Guía docente de la asignatura 1. Situación / Sentido de la Asignatura 1.1 Contextualización La contabilidad es un sistema de información que desempeña un papel crucial en el proceso de toma de decisiones de los distintos agentes interesados en la empresa, como accionistas, directivos, clientes empleados o administración pública. En esta asignatura, una vez analizadas las normas de elaboración y los distintos modelos de cuentas anuales que establece la normativa contable, se exponen las distintas técnicas y herramientas que se emplean en el análisis la información contable que proporcionan las empresas con la finalidad de que el alumno ofrezca un diagnóstico sobre su situación económico-financiera. 1.2 Relación con otras materias El contenido de esta asignatura se relaciona con materias tales como Contabilidad, Introducción a la Economía o Introducción a la Economía de la Empresa, así como con el resto de las asignaturas optativas incluidas en el itinerario de Economía y empresa. 1.3 Prerrequisitos El alumno deberá tener conocimientos básicos de contabilidad financiera. 2. Competencias 2.1 Generales Instrumentales CG.1. Capacidad de análisis y síntesis CG.2. Capacidad de organización y planificación CG.3. Comunicación oral y escrita en lengua nativa CG.5. Conocimientos de informática relativos al ámbito de estudio CG.6. Capacidad de gestión de la información CG.7. Resolución de problemas CG.8. Toma de decisiones Personales CG.9. Trabajo en equipos CG.14. Razonamiento crítico CG.15. Compromiso ético Sistémicas CG.16. Aprendizaje autónomo CG.17. Adaptación a nuevas situaciones CG.18. Creatividad CG.20. Iniciativa y espíritu emprendedor CG.21. Motivación por la calidad CG.22. Sensibilidad hacia temas medioambientales 2.2 Específicas Disciplinares CE.12. Contabilidad y análisis contable Profesionales CE.13. Capacidad de transmitir y comunicarse por escrito y oralmente, usando la terminología y las técnicas adecuadas CE.14. Capacidad de aplicar las tecnologías de la información y de la comunicación en diferentes ámbitos de actuación CE.17. Capacidad para realizar análisis y diagnósticos, prestar apoyo y tomar decisiones en materia de estructura organizativa CE.31. Capacidad para procesar documentación administrativa contable Académicas CE.33. Capacidad para interrelacionar las distintas disciplinas que configuran las relaciones laborales CE.35. Aplicar los conocimientos Universidad de Valladolid 2 de 7 Guía docente de la asignatura 3. Objetivos - Capacidad para elaborar y conocer el contenido de los estados financieros. - Capacidad para conocer las diferentes técnicas que permiten realizar el análisis económico-financiero de una empresa. - Capacidad para analizar e interpretar los resultados del análisis económico-financiero. - Capacidad para interpretar la información contable. 4. Tabla de dedicación del estudiante a la asignatura ACTIVIDADES PRESENCIALES HORAS ACTIVIDADES NO PRESENCIALES HORAS Clases teórico-prácticas (T/M) 20 Estudio y trabajo autónomo individual 70 Clases prácticas de aula (A) 25 Estudio y trabajo autónomo grupal 20 Laboratorios (L) Prácticas externas, clínicas o de campo Seminarios (S) 9 Tutorías grupales (TG) Evaluación 6 Total presencial 60 Total no presencial 90 Carga de trabajo en créditos ECTS: 1,6 5. Bloques temáticos Bloque 1: LOS ESTADOS CONTABLES a. Contextualización y justificación En este primer bloque se explican las fuentes, usuarios y características de la información contable. Se analiza la formulación, normas de elaboración y modelos de los documentos que integran las cuentas anuales. b. Objetivos de aprendizaje - Capacidad para elaborar y conocer el contenido de los estados financieros. - Capacidad para interpretar la información contable. c. Contenidos TEMA 1. LA INFORMACIÓN CONTABLE 1.1. Introducción. 1.2. Usuarios de la información contable. 1.3. Características de la información contable. 1.4. Las cuentas anuales 1.4.1 Normas de elaboración de las cuentas anuales. 1.4.2 Documentos que integran las cuentas anuales. TEMA 2. EL BALANCE 2.1. Concepto, objetivos, características y componentes. 2.2. Activo: clasificación y componentes 2.2.1 Activo no corriente. 2.2.2 Activo corriente. Universidad de Valladolid 3 de 7 Guía docente de la asignatura 2.3. Pasivo y patrimonio neto 2.3.1 Pasivo no corriente. 2.3.2 Pasivo corriente 2.3.3 Patrimonio neto. TEMA 3. LA CUENTA DE PÉRDIDAS Y GANANCIAS 3.1. Introducción. 3.2. Los gastos y los ingresos. 3.3. Estructura y contenido de la cuenta de pérdidas y ganancias. TEMA 4. EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 4.1. Introducción. 4.2. Modelo y estructura del estado de cambios en el patrimonio neto. 4.3. Estado de ingresos y gastos reconocidos. 4.4. Estado total de cambios en el patrimonio neto. TEMA 5. EL ESTADO DE FLUJOS DE EFECTIVO 5.1. Introducción. 5.2. Concepto y características. 5.3. Estructura y contenido del estado de flujos de efectivo. TEMA 6. LA MEMORIA 6.1. Introducción. 6.2. Concepto, funciones y formulación de la memoria. 6.3. El contenido de la memoria. TEMA 7. INFORMACIÓN COMPLEMENTARIA 7.1. Informe de gestión. 7.2. Informe de auditoría. 7.3. Informe de gobierno corporativo. 7.4. La información en base social. d. Métodos docentes Lección magistral. Resolución de problemas. Análisis de casos o supuestos prácticos. e. Plan de trabajo SECUENCIA TEMÁTICA Tema 1. La información contable PERÍODOS TEMPORALES APROXIMADOS 3 horas Tema 2. El balance 2 horas Tema 3. La cuenta de pérdidas y ganancias 2 horas Tema 4. El estado de cambios en el patrimonio neto 1,5 horas Tema 5. El estado de flujos de efectivo 1,5 horas Tema 6. La memoria 1 hora Tema 7. Información complementaria 2 horas f. Evaluación Evaluación continua: Se habilitarán en la plataforma Moodle diferentes actividades, test, supuestos, etc. que el alumno deberá ir realizando y entregando en los plazos establecidos. Universidad de Valladolid 4 de 7 Guía docente de la asignatura g. Bibliografía básica - Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (BOE núm. 278, de 20 de noviembre de 2007). ARCHEL DOMENCH, P; LIZARRAGA DALLO, F.; SÁNCHEZ ALEGRÍA, S.: Estados contables. Elaboración, análisis e interpretación, Ediciones Pirámide. GARRIDO MIRALLES, P.; ÍÑIGUEZ SÁNCHEZ, R.: Análisis de estados contables. Elaboración e interpretación de la información financiera, Editorial Pirámide. GONZÁLEZ PASCUAL, J.: Análisis de la empresa a través de su información económico-financiera. Fundamentos teóricos y aplicaciones, Ediciones Pirámide. RIVERO TORRE, P.: Análisis de balances y estados complementarios, Ediciones Pirámide. ROJO, A.A.: Análisis económico-financiero de la empresa. Un análisis desde los datos contables, Editorial Garceta. h. Bibliografía complementaria - CARRASCO GALLEGO, A,; DONOSO ANES, J.A.; FRESNEDA FUENTES, S.; LARRINAGA GONZÁLEZ, C.; HERNÁNDEZ BORREGUERO, J.J.; LÓPEZ GAVIRA, M.R.: Estados financieros. Teoría y casos prácticos, Editorial Pirámide. - JIMÉNEZ CARDOSO, S. M.; GARCÍA-AYUSO COVARSÍ, M.; SIERRA MOLINA, G. J.: Análisis financiero, Editorial Pirámide. - PÉREZ-CARBALLO VEIGA, F.J.: Diagnóstico económico-financiero de la empresa, Editorial ESIC. - SÁNCHEZ ESTELLA, O.: Análisis contable y financiero, Editorial Paraninfo Thomson Learning. i. Recursos necesarios Plataforma Moodle ubicada en el Campus Virtual de la Universidad de Valladolid. Textos y manuales de apoyo. Bloque 2: ANÁLISIS DE LOS ESTADOS FINANCIEROS Carga de trabajo en créditos ECTS: 4,4 a. Contextualización y justificación En esta parte se aborda la interpretación y análisis de la información contable. Se comienza explicando los métodos y preparación de los estados financieros para realizar un análisis de la información que proporcionan las empresas. En el análisis financiero se realiza un estudio de la liquidez, la solvencia y el endeudamiento de la entidad. Por último se analiza el resultado con el estudio de los ratios de rentabilidad. b. Objetivos de aprendizaje - Capacidad para conocer las diferentes técnicas que permiten realizar el análisis económico-financiero de una empresa. - Capacidad para analizar e interpretar los resultados del análisis económico-financiero. - Capacidad para interpretar la información contable. c. Contenidos TEMA 8. EL ANÁLISIS DE LOS ESTADOS FINANCIEROS 8.1. Objetivos y ámbito de aplicación. 8.2. Áreas de trabajo del análisis contable. 8.3. Herramientas básicas a utilizar en el análisis de la información contable. 8.4. Preparación de los estados contables para el análisis. 8.4.1 Ordenación funcional del balance. 8.4.2 Ordenación funcional de la cuenta de pérdidas y ganancias. 8.4.3 Análisis preliminar de los estados contableS. TEMA 9. ANÁLISIS FINANCIERO 9.1. Introducción. 9.2. Análisis del equilibrio financiero de la empresa. 9.3. Análisis de la liquidez. 9.3.1 El fondo de maniobra. 9.3.2 El periodo medio de maduración. Universidad de Valladolid 5 de 7 Guía docente de la asignatura 9.3.3 El fondo de maniobra necesario. 9.3.4 Ratios de liquidez. 9.4. Análisis de la solvencia. 9.4.1 Ratios de garantía y autonomía financiera. 9.4.2 Ratios de endeudamiento. TEMA 10. ANÁLISIS ECONÓMICO 10.1. Introducción. 10.2. Umbral de rentabilidad empresarial: punto muerto. 10.3. Análisis de la rentabilidad. 10.3.1. Rentabilidad económica. 10.3.2. Rentabilidad financiera. 10.3.3. Análisis del apalancamiento financiero 10.4. Otros indicadores para el análisis económico. d. Métodos docentes Lección magistral. Resolución de problemas. Análisis de casos o supuestos prácticos. e. Plan de trabajo SECUENCIA TEMÁTICA PERÍODOS TEMPORALES APROXIMADOS Tema 8. La información contable 10 horas Tema 9. Análisis financiero 16 horas Tema 10. Análisis económico 12 horas f. Evaluación Evaluación continua: Se habilitarán en la plataforma Moodle diferentes actividades, test, supuestos, etc. que el alumno deberá ir realizando y entregando en los plazos establecidos. g. Bibliografía básica - ARCHEL DOMENCH, P; LIZARRAGA DALLO, F.; SÁNCHEZ ALEGRÍA, S.: Estados contables. Elaboración, análisis e interpretación, Ediciones Pirámide. - GARRIDO MIRALLES, P.; ÍÑIGUEZ SÁNCHEZ, R.: Análisis de estados contables. Elaboración e interpretación de la información financiera, Editorial Pirámide. - GONZÁLEZ PASCUAL, J.: Análisis de la empresa a través de su información económico-financiera. Fundamentos teóricos y aplicaciones, Ediciones Pirámide. - MUÑOZ MERCHANTE, A.: Análisis de estados financieros. Ejercicios y test, Ediciones Académicas. - RIVERO TORRE, P.: Análisis de balances y estados complementarios, Ediciones Pirámide. - ROJO, A.A.: Análisis económico-financiero de la empresa. Un análisis desde los datos contables, Editorial Garceta. - SÁNCHEZ ESTELLA, O.: Análisis contable y financiero, Editorial Paraninfo Thomson Learning. h. Bibliografía complementaria - CARRASCO GALLEGO, A,; DONOSO ANES, J.A.; FRESNEDA FUENTES, S.; LARRINAGA GONZÁLEZ, C.; HERNÁNDEZ BORREGUERO, J.J.; LÓPEZ GAVIRA, M.R.: Estados financieros. Teoría y casos prácticos, Editorial Pirámide. - GONZÁLEZ PASCUAL, J.: Análisis de la empresa a través de su información económico-financiera. Aplicaciones, Ediciones Pirámide. - JIMÉNEZ CARDOSO, S.M.; GARCÍA-AYUSO COVARSÍ, M.; SIERRA MOLINA, G.J.: Análisis financiero, Editorial Pirámide. - PÉREZ-CARBALLO VEIGA, F.J.: Diagnóstico económico-financiero de la empresa, Editorial ESIC. i. Recursos necesarios Plataforma Moodle ubicada en el Campus Virtual de la Universidad de Valladolid. Textos y manuales de apoyo. Universidad de Valladolid 6 de 7 Guía docente de la asignatura 6. Temporalización (por bloques temáticos) CARGA ECTS BLOQUE TEMÁTICO PERIODO PREVISTO DE DESARROLLO Bloque 1: Los estados contables 1,6 4 semanas Bloque 2: 4,4 11 semanas 7. Tabla resumen de los instrumentos, procedimientos y sistemas de evaluación/calificación INSTRUMENTO/PROCEDIMIENTO PESO EN LA NOTA FINAL Evaluación continua 40% Examen final 60% OBSERVACIONES 8. Consideraciones finales Universidad de Valladolid 7 de 7