Devolucin ingresos indebidos en la Seguridad Social

Anuncio

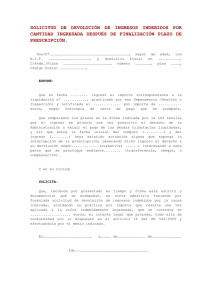

Devolución ingresos indebidos en la Seguridad Social 1. Introducción Los sujetos responsables del pago de los recursos a la Seguridad Social tienen derecho a la devolución total o parcial de las cantidades que hubieran ingresado por error en la Tesorería General de la Seguridad Social. - ¿Procede esta devolución en todos los casos? No, en los siguientes supuestos no será procedente: • Cuando en el momento de la realización del ingreso indebido fueran deudores de la Seguridad Social. • Cuando tengan concedido un aplazamiento o moratoria. En estos supuestos, y salvo que la deuda exigible estuviera garantizada con un aval genérico, el importe del ingreso erróneo se aplica a la deuda pendiente de ingreso o de amortización. - Tampoco procede cuando el ingreso de las cuotas u otros recursos se ha hecho maliciosamente. 2. ¿Cuál es el importe a devolver? El importe a devolver está constituido por la siguientes cantidades: - La cantidad que fue objeto del ingreso indebido. - Los recargos, intereses, y costas que se hubieren satisfecho cuando el ingreso se hubiera realizado en vía de apremio. - El interés de demora aplicado a las cantidades indebidamente ingresadas desde la fecha de su ingreso en la Tesorería General de la Seguridad Social hasta la fecha de la propuesta de pago. El tipo de interés de demora aplicable es el vigente a lo largo del período en que dicho interés se devengue. - Además, correrán a cargo de la entidad gestora o colaboradora por cuya cuenta se efectúe la devolución: - Los intereses de demora que se abonen a los interesados. - El coste de las garantías aportadas para suspender el procedimiento de recaudación, incluyendo los intereses. 3. Plazo de prescripción El plazo de prescripción del derecho a la devolución de ingresos indebidos depende de la naturaleza del recurso que originó el cobro indebido. Si se trata de cuotas, el plazo es de cuatro años a contar desde el día siguiente a su ingreso. En el caso de resolución judicial firme que declare el derecho el derecho a la devolución, ésta deberá practicarse en los términos fijados por dicha resolución judicial. Cuando la deuda sea declarada improcedente por sentencia o resolución administrativa firme, la Tesorería General de la Seguridad Social deberá reembolsar el coste de las garantías aportadas para suspender la ejecución de la deuda a la Seguridad Social. Si la deuda se declara parcialmente improcedente, el reembolso alcanzará a la parte correspondiente de coste de las referidas garantías. 4. Procedimiento a seguir La competencia para resolver sobre la procedencia o denegación de la solicitud de devolución se atribuye a la Seguridad Social. Si la devolución se refiere a conceptos de recaudación conjunta con cuotas, la competencia corresponde a los órganos u organismos gestores de aquellos que comunicarán su resolución a la Tesorería General de la Seguridad Social una vez sean firmes en vía administrativa. No es necesaria esta resolución previa cuando la devolución se solicite por alguno de los siguientes motivos: - Por errores materiales o de cálculo. - Por duplicidades de ingreso. - Por exceso sobre el tipo máximo absoluto de la base de cotización. - Por períodos posteriores a la fecha de efectos de la baja. - Después de haber prescrito la acción para exigir el pago. - En cualquier supuesto en que la resolución de la devolución deba basarse exclusivamente en la comprobación material aritmética o contable o en el simple cómputo de los extremos alegados por los interesados. El plazo para dictar y notificar la resolución es de 6 meses a partir de la fecha en que se complete la documentación que debe aportar el solicitante de la devolución. Transcurrido dicho plazo sin que se hubiera dictado resolución se entenderá desestimada