REQUISITOS LEGALES de las facturas

Anuncio

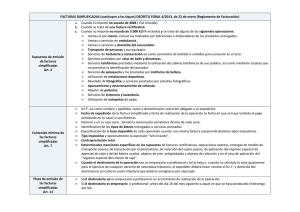

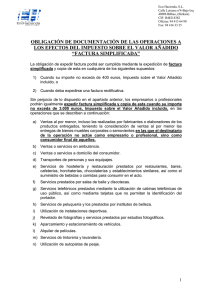

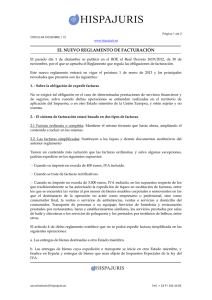

076 CFO (1) 27/6/06 10:35 Página 76 Obervatorio del CFO REQUISITOS LEGALES de las facturas , Mario Cantalapiedra Economista ara poder deducir las cuotas soportadas del IVA se deberá contar con facturas completas que cumplan todos los requisitos señalados por el Reglamento por el que se regulan las obligaciones de facturación aprobado por RD 1496/2003, de 28 de noviembre (BOE de 29 de noviembre). Estos requisitos afectarán tanto a las facturas que emitamos a nuestros clientes como a las que recibamos de nuestros proveedores. De este modo, toda factura y sus copias deberán contener como mínimo los siguientes datos: P • Numeración correlativa y, en su caso, serie. • Fecha de expedición y, en su caso, fecha de las operaciones que se documentan en la factura (siempre que sea distinta a la de expedición). • Nombre y apellidos, razón o denominación social completa, número de identificación fiscal y domicilio, tanto del expedidor como del destinatario. • Descripción de las operaciones, consignando todos los datos necesarios para la determinación de la base imponible del IVA correspondiente y su importe. • El tipo o tipos impositivos, en su caso, aplicados a las operaciones. • La cuota tributaria que se repercuta. En las copias de las facturas, junto a los requisitos anteriores, se deberá indicar su condición de copias. No existe obligación de que el expedidor firme la factura ni de que incluya sus datos registrales. 76 Estrategia Financiera En cuanto a los plazos legales existentes para emitir una factura, en base al RD 1496/2003, podemos señalar los siguientes plazos: tario no sea empresario o profesional, recordemos que deberá entregarse en el momento de la expedición. La remisión de las facturas a los destinatarios podrá cumplirse por cualquier medio y en particular por medios electrónicos (la llamada e-factura) siempre que el destinatario haya dado su consentimiento de forma expresa, y los medios electrónicos utilizados en la transmisión garanticen la autenticidad del origen y la integridad de su contenido. Esta doble garantía se podrá acreditar: • Si el destinatario no es un empresario o un profesional, la factura debe emitirse al realizarse la operación y entregarse en ese mismo momento. • Si el destinatario es un empresario o un profesional, se pueden emitir en el plazo máximo de un mes desde que se realiza la operación. • Podrán incluirse en una sola factura distintas operaciones realizadas en distintas fechas para un mismo destinatario, siempre que se hayan efectuado dentro de un mismo mes natural. Estas facturas recapitulativas deberán expedirse como máximo el último día del mes natural en el que se hayan efectuado las operaciones documentadas en ellas para el caso de un destinatario que no sea empresario o profesional, o en un mes contado desde ese último día del mes natural para el caso de que el destinatario sea empresario o profesional. • Mediante una firma electrónica avanzada, basada en un certificado reconocido y creada mediante un dispositivo seguro de creación de firmas. La firma electrónica es un conjunto de caracteres que viaja junto a un documento, fichero o mensaje (en este caso, la factura) y que puede acreditar quién es su emisor y la no manipulación o modificación de los datos transmitidos en el transcurso de la comunicación. Para poder firmar electrónicamente se necesita un certificado electrónico (el cual se obtiene de una Autoridad Certificadora), y utilizar un navegador. • En todo caso, las facturas deberán ser expedidas antes del día 16 del mes siguiente al período de liquidación del IVA en el curso del cual se hayan realizado las operaciones. • Mediante un intercambio electrónico de datos (EDI), cuando el acuerdo relativo a este intercambio prevea la utilización de procedimientos que garanticen la autenticidad del origen y la integridad de los datos. • En cuanto a la remisión de la factura, ésta deberá ser enviada al destinatario (empresario o profesional) en los treinta días siguientes a su fecha de emisión. En el caso de que el destina- • Mediante los elementos propuestos por los interesados a la Agencia Estatal de Administración Tributaria y que ésta acepte. 9 Nº 230 • Julio - Agosto 2006