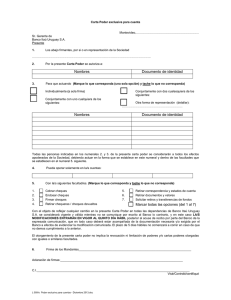

Contrato - Banco Itaú

Anuncio