FEDERACION LATINOAMERICANA DE AUDITORES INTERNOS

Anuncio

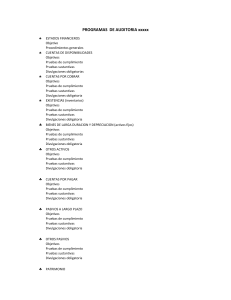

FEDERACION LATINOAMERICANA DE AUDITORES INTERNOS PROGRAMA DE AUDITORÍA CUENTAS POR PAGAR Y OTROS PASIVOS HECHO PROCEDIMIENTOS Pruebas de Cumplimiento 1. Obtener conocimiento del control interno de las cuentas por pagar. 2. Evaluar el riesgo de control para cada una de las afirmaciones principales en los estados financieros sobre las cuentas por pagar y diseñe pruebas adicionales. 3. Realizar pruebas adicionales a los controles para aquellos controles que los auditores piensan considerar para soportar sus niveles evaluados y planificados del riesgo de control. a) Verificar muestra traslado a la cuenta de control de cuentas por pagar. b) Comprobar con los documentos soportes una muestra de registro en cuentas seleccionadas del mayor auxiliar de cuentas por pagar. 4. Reevaluar el riesgo de control para cada una de las afirmaciones principales de los estados financieros sobre las cuentas por pagar, con base en los resultados de las pruebas de control, y modifique las pruebas sustantivas.. Pruebas Sustantivas 5. Obtener o preparar balance de prueba de las cuentas por pagar a la fecha del balance general y conciliar con mayor general.. 6. Comprobar los saldos por pagar a proveedores seleccionados, mediante inspección de los documentos de soporte. 7. Conciliar los pasivos con extractos mensuales de los proveedores. 8. Confirmar las cuentas por pagar mediante correspondencia directa con los proveedores. 9. Realizar procedimientos analíticos para las cuentas por pagar y cuentas relacionadas. 10. Realizar pruebas para identificar cuentas por pagar o pasivos no registrados. 11. Realizar procedimientos para identificar las cuentas por pagar a partes relacionadas. 12. Evaluar la apropiada presentación y revelación de las cuentas por pagar en el balance general. POR REF. NO.