ITF - ccpetachira

Anuncio

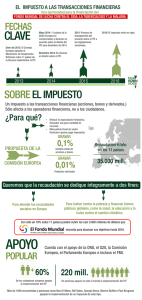

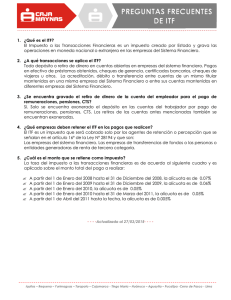

Colegio de Contadores Públicos del Estado Táchira Comité de Tributos Aura Maldonado Esther Carrero Sandra Peña Juliana Ruiz Blanca Perea Ángel Pernía Ildemaro Pacheco Colegio de Contadores Públicos del Estado Táchira Comité de Tributos Decreto con Rango, valor y fuerza de Ley de Impuestos a las grandes transacciones financieras G.O. 6.210 de fecha 30.12.2015 ITF Grandes transacciones….. ¿GRANDES? ITF ¿Quiénes pagarán este tributo? (art. 4) Personas jurídicas calificadas como contribuyentes especiales ITF También PN y PJ que sin ser CE hagan pagos a nombre de un contribuyente que si tiene esa condición. Ejemplo: Distribuidora Pérez C.A. es CE, por tanto paga ITF. Pedro Pérez es PN por tanto no aplica el ITF, pero cuando desde la cuenta de éste se hagan pagos a proveedores de Distribuidora Pérez C.A. entonces si aplica el ITF. ITF ¿Podría este impuesto gravar operaciones que sucedan fuera del país? Si, es tributo con un componente de extraterritorialidad (art. 11), ejemplos: 1. Servicios aprovechados en país aunque se paguen en exterior y el prestador no esté en Venezuela 2. Pagos efectuados en el exterior por concepto de importaciones ITF ¿Hay Excepciones para el pago de este tributo? (art. 8) Si las hay: 1. El primer endoso de un cheque no pagará ITF 2. Transferencia entre cuentas de un mismo titular 3. Transferencia o compra de cheques de gerencia para pagos de tributos nacionales ITF ¿Cuál es la tasa de este impuesto? 0,75% sobre el monto de las operaciones (art.12) ITF ¿A partir de qué fecha se pagará este tributo? (Disposición final única) A partir del 01.02.2016 ITF ¿Cuáles operaciones están gravadas? (art. 3) 1. Débitos bancarios (cargos en cuentas) incluso para operaciones transfronterizas 2. Endoso de cheques y cesión de cualquier valor 3. Adquisición de cheques de gerencia en efectivo 4. Pagos fuera del sistema financiero (pagos en efectivo) (Caja Chica) ITF DIFERENCIAS ENTRE ITF e IDB ITF ¿Cuál es el método que debe seguirse para el pago del ITF en caso de pagos de contado? (art. 16) • Se hará una declaración quincenal • Fechas en Calendario de contribuyentes especiales para el enteramiento de retenciones de IVA • SENIAT debe emitir una Providencia con la metodología ITF El artículo 21 trae una instrucción muy particular, dice que cuando el Débito no sea a través de cuenta bancaria, se debe reconocer a través de cuentas de orden. ITF -xGastos IVA Crédito fiscal Retenciones por enterar Caja 100,00 12,00 9,00 103,00 -xOperaciones ITF(103*0.75%) Operaciones ITF per contra 0,77 0,77 ITF ¿Existen prohibiciones? Si algunas, por ejemplo: No puede cobrarse el ITF a los trabajadores cuando las empresas hagan pagos de las nóminas (Art. 9) No podrá deducirse en materia de ISLR (art. 18) ITF Muchas Gracias