1 CAPITULO II: SECTOR FISCAL II.1

Anuncio

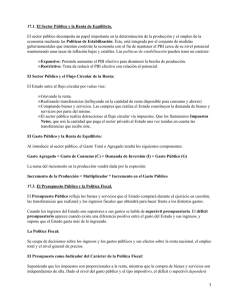

1 CAPITULO II: SECTOR FISCAL II.1. INTRODUCCION Muchas veces, los problemas económicos de un país se explican por la existencia de desequilibrios fiscales. Por lo tanto, la política fiscal desempeña un papel muy importante en la determinación de la realidad económica de un país por su influencia en el uso de los recursos de un país y en el nivel de demanda agregada de la economía. El análisis del papel que desempeña el sector fiscal en la economía de un país y su interrelación con el resto de los sectores, exige la comprensión de principios básicos en macroeconomía y de programación financiera. Por lo tanto, este capítulo tiene como objetivo estudiar el marco conceptual presentado por el Manual de Estadísticas de Finanzas Públicas publicado por el Fondo Monetario Internacional (FMI) en el 2001, en lo que se refiere a la definición de las Finanzas Públicas. Asimismo, se estudia el tratamiento de las cuentas del sector fiscal para la economía peruana. 2 II.2. MARCO TEÓRICO EL Fondo Monetario Internacional publicó el Manual de Estadísticas de Finanzas Públicas 2001, que describe un sistema estadístico macroeconómico especializado, con la finalidad de brindar un marco conceptual y contable integral que permita realizar un análisis de la política fiscal, en lo que respecta al desempeño del sector gobierno general así como del sector público de cualquier país. La preparación del Manual de Estadísticas de Finanzas Públicas estuvo a cargo del Departamento de Estadísticas de Finanzas Públicas. Tradicionalmente, las estadísticas fiscales eran tomadas como una guía de los analistas de las finanzas públicas para evaluar el tamaño del sector público, su aporte a la demanda agregada, la inversión, el nivel de ahorro, los efectos de la política fiscal en la economía y la red de protección social. Sin embargo, actualmente, las políticas fiscales, son consideradas también como un medio para analizar la eficacia del gasto en el alivio de la pobreza, la viabilidad de ciertas políticas fiscales, la deuda neta y la riqueza neta. Esto ha permitido que el Manual de Estadísticas de Finanzas Públicas sea concebido como un instrumento de análisis no sólo para los analistas fiscales u otros interesados en información fiscal sino que puede ser usado como base para los interesados en temas macroeconómicos. El Manual de Estadísticas de Finanzas Públicas establece un Sistema de Estadísticas de Finanzas Públicas, que puede ser aplicado para los diferentes 3 países del mundo. Su objetivo es “ proporcionar estadísticas que permitan a las autoridades encargadas de formular políticas y a los analistas, estudiar de manera coherente y sistemática la evolución de las operaciones financieras, la situación financiera y la situación de liquidez del sector gobierno general o del sector público ”. Los flujos y saldos que se encuentran registrados en el Sistema de Estadísticas de Finanzas Públicas se ordenan de diferentes formas. De esta manera, cada transacción de ingresos se clasifica teniendo en cuenta si se trata de un impuesto o de otro tipo de ingreso, las transacciones de gasto de acuerdo a su finalidad y tipo económico, los activos en financieros o no financieros; y los activos y pasivos financieros conforme al tipo de instrumento y del sector de la unidad que emitió el activo en poder del gobierno o la que tiene en su poder al pasivo emitido por el gobierno. A pesar que se ha buscado la armonización entre el manual de EFP1 y el SCN19932, existen diferencias entre los dos sistemas estadísticos. El sistema de Estadística de Finanzas Públicas da énfasis principalmente a las transacciones financieras (gravar, gastar, endeudar y prestar), mientras que el SCN1993 además de dar prioridad a las transacciones financieras, presta su atención a la producción y el consumo de bienes y servicios. Si bien los conceptos en el sistema de EFP se definen de la misma manera que en el SCN1993, la cobertura de determinadas categorías puede ser en cierta medida distinta. 1 2 Estadísticas de Finanzas Públicas. Sistema de Cuentas Nacionales 1993. 4 II.3. CONTABILIDAD DE LAS FINANZAS PÚBLICAS II.3.1. Cobertura del Manual de Estadísticas de Finanzas Públicas 2001. A. GOBIERNO El gobierno de un país incluye a las autoridades públicas y sus organismos, caracterizándose por proveer bienes y servicios a la comunidad ya sea para consumo colectivo o individual; y redistribuir el ingreso y la riqueza por medio de transferencias financiadas mediante gravámenes obligatorios (impuestos). De acuerdo al Manual de Estadísticas de Finanzas Públicas 2001 del FMI “el Gobierno General comprende a todas las unidades gubernamentales, cuyas funciones principales, desde el punto de vista económico son la provisión de bienes y servicios a la comunidad en términos de no-mercado y la redistribución del ingreso mediante transferencias. Estas actividades se financian a través de ingresos tributarios, no tributarios o endeudándose temporalmente ”3 3 Boletín de Transparencia Fiscal publicado por el Ministerio de Economía y Finanzas . Año 3. Número 34. 39 Pág. Mayo 2004. página 2. 5 B. UNIDAD INSTITUCIONAL Se reconoce como unidad institucional, a aquella entidad económica que cuenta con activos, incurre en obligaciones (pasivos) y realiza actividades económicas con otras entidades. El SCN1993 y el Manual de Estadísticas de Finanzas Públicas 2001, reconoce como unidades institucionales a las corporaciones, las cuasicorporaciones, las instituciones sin fines de lucro y las unidades gubernamentales4. Con respecto a las unidades gubernamentales, éstas se refieren a aquellas “unidades institucionales cuya actividad primaria es desempeñar las funciones de gobierno”. Asimismo, las unidades gubernamentales forman parte del sector gobierno general. Cabe precisar que la complejidad de la organización gubernamental dificulta la identificación de las unidades gubernamentales. Las unidades gubernamentales no están limitadas en cuanto a su ubicación geográfica institucional debido a que existen determinadas unidades de gobierno que puede encontrarse bajo el ámbito de una unidad de gobierno regional pero a su vez formar parte de una unidad de carácter sectorial. Puede haber entidades del gobierno con identidad jurídica propia y un grado sustancial de autonomía jurídica, económica y administrativa sobre el volumen 4 Estas definiciones son explicadas en el Manual de Estadísticas de Finanzas Públicas 2001. pág 9. 6 y la composición de sus gastos y con una fuente directa de ingresos como impuestos asignados a fines específicos. Estas entidades generalmente son creadas para cumplir funciones determinadas como la construcción de caminos o la provisión de servicios de salud y educación. Dichas entidades deben tratarse como unidades gubernamentales separadas y por lo tanto son las que deben rendir cuentas ante la ley y tienen capacidad para incurrir en obligaciones y celebrar contratos. C.- SECTOR GOBIERNO GENERAL Y SUS SUBSECTORES De acuerdo al Manual de Estadísticas de Finanzas Públicas 2001 “ el sector gobierno general comprende todas las unidades gubernamentales y todas las ISFL5 no de mercado que son controladas o financiadas principalmente por unidades gubernamentales.”6 El Sistema de Estadísticas de Finanzas Públicas reconoce tres niveles de gobierno: gobierno central; gobierno estatal, provincial o regional; y gobierno local. No obstante, puede existir más de un nivel de gobierno dentro de un país, lo cuál depende de la legislación y organización administrativa de cada país. El gobierno general está comprendido por: 5 Instituciones sin Fines de Lucro. Fondo Monetario Internacional. Manual de Estadísticas de Finanzas Públicas 2001. 219 Pág. 11. 6 7 i) Gobierno central. El gobierno central se caracteriza por la potestad que tiene de aplicar impuestos sobre todas las unidades institucionales residentes y sobre las unidades no residentes que realizan actividades económicas dentro del país. Adicionalmente, se caracteriza por prestar servicios colectivos en beneficio de la comunidad en conjunto tales como defensa nacional, seguridad y de orden público, por establecer relaciones con otros países y por buscar el funcionamiento eficiente del sistema socioeconómico de un país. Asimismo, puede incurrir en gastos de prestación de servicios tales como educación o salud y realizar transferencias a otras unidades institucionales. Generalmente, el gobierno central está conformado por un grupo central de ministerios, secretarías o departamentos que constituyen una sólida unidad institucional. Sin embargo, la constitución de un gobierno central muchas veces es compleja dependiendo de cada país. ii) Gobierno estatales, provinciales o regionales De acuerdo al Manual de Estadísticas de Finanzas Públicas, “el gobierno estatal tiene la autoridad política para aplicar impuestos sobre las unidades institucionales que son residentes o realizan actividades económicas en el ámbito de su competencia “. 8 Se debe destacar que para que una entidad estatal, provincial o regional sea reconocida como unidad del gobierno, debe contar con propios activos, recaudar fondos e incurrir en obligaciones por cuenta propia. Asimismo, debe tener derecho a utilizar o asignar conforme a sus propias políticas, por lo menos una parte de los impuestos u otros ingresos recaudados. Los gobiernos estatales, provinciales o regionales pueden recibir transferencias por parte del gobierno central para un fin específico. Un gobierno estatal, provincial o regional debe contar con atribuciones para nombrar a sus propios funcionarios, independientemente de cualquier control administrativo externo. iii) Gobierno local Conforme al Manual de Estadísticas de Finanzas Públicas, la autoridad legislativa, judicial y ejecutiva de un gobierno local está limitada a las zonas geográficas más pequeñas en las que un país puede dividirse, con fines políticos y administrativos; siendo su alcance menor al comprendido por el gobierno central o estatal. De acuerdo al marco constitucional 1993 de la Constitución Política del Perú art. 74º, “los gobiernos locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción y los límites que señala la ley ”. 9 El gobierno local puede o no contar con atribuciones para la aplicación de impuestos sobre las unidades institucionales o actividades económicas que se llevan a cabo en sus territorios. Sin embargo, deben contar con sus propios activos, recaudar fondos e incurrir en pasivos mediante la obtención de préstamos por cuenta propia con la finalidad de que sean considerados como unidades institucionales, deben efectuar una correcta administración de sus recursos y deben contar con atribuciones para nombrar a sus propios funcionarios. Generalmente los gobiernos locales depende de las transferencias de niveles de gobiernos superiores. II.3.2. Cobertura del Sector Público No Financiero en el Perú A partir de 1999, en el Banco Central de Reserva del Perú (BCRP) se realizó un cambio metodológico con respecto a la presentación de la información del Sector Público No Financiero siguiendo las recomendaciones del Manual de Estadísticas de Finanzas Públicas del Fondo Monetario Internacional. En el nuevo esquema, se considera dentro de la definición de Gobierno Central a todas las instituciones adscritas a los pliegos presupuestales y a las universidades nacionales que anteriormente se encontraban clasificadas dentro del resto de gobierno general. Esto se justifica a que dichas entidades 10 dependen presupuestalmente de las transferencias del Gobierno Central. (Ver gráfico N º 2 y 3). 7 Esta nueva presentación de las operaciones del gobierno central y el gobierno general, ocasionan cambios en los ingresos y gastos más no en los resultados primario y económico. De esta forma, la agregación consolidada de las instituciones que forman parte del gobierno general y las empresas estatales conforman el Sector Público No Financiero. Las empresas estatales, están constituidas sólo por las empresas no financieras (se excluye a COFIDE, el Banco de la Nación y el BCRP). En lo que respecta al Resto del Gobierno Central se considera a EsSalud, la Oficina de Normalización Previsional (ONP), el Fondo Nacional de Ahorro Público (Fonahpu), el Fondo Consolidado de Reservas (FCR), los organismos reguladores, las oficinas registrales y las sociedades de beneficencia. Bajo el nuevo organigrama de las cuentas del Sector Público No Financiero, el Gobierno General se desagrega en Gobierno Central Consolidado y Gobiernos Locales. Anteriormente se incluía a los Gobiernos Locales dentro del Resto del Gobierno General, junto con las universidades nacionales, los gobiernos regionales, la Oficina de Normalización Previsional (ONP), el Fondo Nacional 7 Ello se debe a que los recursos propios sólo cubren el 30% de sus gastos los cuales son financiados en su mayoría por las transferencias del gobierno central, y la dependencia presupuestal de estas entidades del gobierno central. 11 de Ahorro Público (Fonahpu), el Fondo Consolidado de Reservas (FCR) y los organismos reguladores. GRÁFICO Nº 2. Nuevo Organigrama de las Cuentas del Sector Público No Financiero GRAFICO Nº 3. Antiguo Organigrama de las Cuentas del Sector Público No Financiero 12 II.4 MEDICION DE LAS TRANSACCIONES FINANCIERAS El Sistema de Estadísticas de Finanzas Públicas 2001 establece reglas contables para el registro de los flujos y saldos. De esta manera, en el registro de los flujos se utiliza la contabilidad por partida doble, que da lugar al registro de dos partidas de igual valor: débito y crédito. 8 Pero, ¿qué criterio debe utilizarse para el registro de un flujo?. Uno de los problemas que se presenta al determinar el momento del registro de la transacción es que suele transcurrir un desfase de tiempo entre el inicio de una acción fiscal y su conclusión definitiva. De esta manera, el momento del registro podría determinarse sobre 4 bases: base devengado, base vencimiento de pago, base compromiso y base caja. a. Base devengado.- Bajo este criterio, el registro se efectúa en el momento en que ocurre la acción fiscal independientemente de que se haya efectuado, esté pendiente el cobro o pago en efectivo. Debe precisarse, que la acción fiscal es reconocida en el momento en el cual se cambia la propiedad de bienes, se suministra los servicios, se crea la obligación de pagar impuestos y surge el derecho del pago de una prestación social. El criterio en que se guía el sistema de EFP es en base devengado . 8 Se conoce como débito al incremento de un activo, disminución del pasivo o disminución del patrimonio neto. Mientras que crédito es una disminución de un activo, aumento de un pasivo o incremento del patrimonio neto 13 b. Base vencimiento de pago.- Los flujos se registran en el último momento en que deben pagarse sin que ello conlleve a incurrir en gastos adicionales o sanciones; o en caso de que se pague antes de la fecha indicada, en el momento en que se efectúa el pago en efectivo. c. Base compromiso.- El registro de los flujos se efectúa cuando una unidad del gobierno general se compromete a una transacción. Generalmente, el momento de registro suele ser cuando la unidad del gobierno general expide una orden de compra. d. Base caja.- En esta modalidad los flujos se registran en el momento en que se recibe o se desembolsa el efectivo. II.5 CLASIFICACIÓN DE LAS OPERACIONES DEL SECTOR PÚBLICO II.5.1. Clasificación de los Ingresos y Gastos de acuerdo al Manual de Estadísticas de Finanzas Públicas 2001. A. - INGRESOS El Manual de Estadísticas de Finanzas Públicas 2001, reconoce que los ingresos que reciben los gobiernos son los siguientes: 14 Impuestos.- Constituido por las transferencias de carácter obligatorio recibidas por el sector gobierno general. Excluye las contribuciones sociales obligatorias, las multas y las sanciones pecuniarias. Contribuciones sociales.- Incluyen los recursos recibidos por los sistemas de seguridad social y los sistemas de seguro social del empleador que ofrecen prestaciones diferentes de la jubilación. Las contribuciones a la seguridad social necesariamente no tienen que ser obligatorias pudiendo ser voluntarias, y aportadas por los trabajadores, los empleadores en nombre de sus trabajadores, los trabajadores por cuenta propia o los no empleados. Donaciones.- Transferencias no obligatorias recibidas de otros gobiernos o de organismos internacionales. Las donaciones pueden dividirse en donaciones corrientes o de capital, pudiendo recibirse en efectivo o en especie. Otros Ingresos.- Considera a las transacciones de los ingresos que no son clasificadas como impuestos, contribuciones sociales o donaciones. Entre los rubros tenemos: la venta de bienes y servicios, los intereses y otros tipos de rentas de la propiedad, las transferencias voluntarias en efectivo o en especie que no constituyan donaciones, y las multas y sanciones pecuniarias. 15 2. GASTO El gobierno con la finalidad de cumplir con sus funciones, tales como la provisión de bienes y servicios públicos a la comunidad y la redistribución del ingreso y la riqueza, realiza gastos que, conforme al Manual de Estadísticas de Finanzas Públicas 2001, se clasifican de forma económica y funcional. 1.- Clasificación económica.- Identifica al gasto conforme a su impacto económico. Así tenemos que la remuneración de los trabajadores, el uso de bienes y servicios y el consumo de capital fijo están relacionados a los costos de producción que realiza el propio gobierno. Los subsidios, las donaciones, las prestaciones sociales y los otros gastos diversos están relacionados a las transferencia en efectivo o en especie y a la compra de terceros de bienes y servicios para entrega a otras unidades. Todo gasto debe realizarse sobre la base de devengado, es decir cuando ocurren las actividades, transacciones u otros eventos que generan la obligación de las unidades del gobierno general de efectuar pagos o transferir recursos mediante otra modalidad. De acuerdo con la clasificación económica, el gasto se divide en (a) remuneraciones a los trabajadores; (b) uso de bienes y servicios; (c) consumo de capital; (d) intereses; (e) subsidios; (f) donaciones; (g) prestaciones sociales y (h) otros gastos. 16 2.- Clasificación funcional.- Identifica al gasto por las funciones u objetivos socioeconómicos que deben cumplir las unidades del gobierno general por medio de los diferentes tipos de erogaciones que se realicen. Se dividen en servicios públicos generales, defensa, orden público y seguridad, asuntos económicos, protección al medio ambiente, viviendas y servicios comunitarios, salud, actividades recreativas, cultura y religión, educación y protección social. Se presenta como guía en la evaluación de la efectividad de los programas de gobierno. Por lo tanto, la clasificación económica del gasto, se centra en el análisis económico y financiero mientras que la clasificación funcional se utiliza para la evaluación de la efectividad de los gastos, sirviendo en especial al análisis de los programas sociales. II.5.2. Clasificación de los Ingresos y Gastos del Sector Público No Financiero en el Perú. En este punto, se estudiará la clasificación de los ingresos y de los gastos del Gobierno Central, debido a que esta unidad del gobierno representa el principal componentes de las cuentas del Sector Público No Financiero. Por lo tanto para su análisis se ha tomado la metodología que el BCRP especifica en la Guía Metodológica de la Nota Semanal publicada en Enero de 2004. 17 A. INGRESOS9 Los ingresos del Gobierno Central comprenden los ingresos corrientes y de capital. 1. Ingresos Corrientes.- Se divide en ingresos tributarios y no tributarios. 1.1. Ingresos tributarios. Se considera ingreso tributario a todo impuesto que los contribuyentes pagan al gobierno central en efectivo y en documentos valorados. Se dividen en seis categorías principales: (a) impuestos a los ingresos; (b) impuestos a las importaciones; (c) impuestos General a las Ventas (IGV); (d) impuesto Selectivo al Consumo (ISC); (e) otros ingresos tributarios; (f) devoluciones. a.- Impuestos a los ingresos.- Constituye el impuesto a la renta pagado por las personas jurídicas y personas naturales. Incluye el pago a cuenta mensual así como la regularización anual. b. Impuestos a las importaciones.- Incluye lo recaudado por el arancel de Aduanas y la sobretasa arancelaria. La sobretasa puede ser específica (que se aplica al arroz, maíz, azúcar y lácteos) o ad valorem (aplicada a carnes, leches 9 Para los sistemas de EFP y el SCN1993, la cobertura, el momento de registro y la valoración del ingreso son idénticos, pero los sistemas de clasificación difieren. “Manual de Estadísticas de Finanzas Públicas 2001”. 18 y derivados, diversos productos agropecuarios como sorgo, maíz, confitería, cervezas, licores y algunos bienes de capital). c.- Impuesto General a las Ventas (IGV).- Constituido por el pago bruto según las operaciones que se realicen por ventas internas o por importaciones. La tasa de dicho impuesto del 19% se distribuye entre el Tesoro Público y los gobiernos locales (Impuesto de Promoción Municipal). d.- Impuesto Selectivo al Consumo (ISC).- Dicho impuesto grava las ventas a nivel de productor y la importación de ciertos bienes: considera los aplicados a los combustibles y otros bienes (como cigarrillos, gaseosas, vehículos, cervezas y licores). e.-Otros ingresos tributarios.- Comprendido por los ingresos por fraccionamiento tributario, Impuesto Extraordinario de Solidaridad (IES)10, Impuesto al Rodaje, Régimen Único Simplificado (RUS), Impuesto a las Transacciones Financieras, Impuestos a los Casinos y tragamonedas e impuesto de solidaridad a favor de la niñez desamparada. f.- Devoluciones.- Constituye los montos por reintegro de tributos de acuerdo a lo solicitado por los contribuyentes a la SUNAT. Bajo esta modalidad, se reconoce la devolución de los impuestos pagados por los exportadores tanto por el IGV como el Régimen de Restitución Simplificada 10 A partir de diciembre de 2004, no se aplica el Impuesto Extraordinario de Solidaridad. 19 de Derechos Arancelarios (drawback), la recuperación anticipada del IGV en los proyectos de inversión de larga maduración, el reintegro tributario, los pagos en exceso de tributos, entre otros. Para la obtención del drawback, el beneficiario (en este caso el exportador) debe presentar su solicitud y la documentación física sustentatoria la cuál es sujeta a un proceso de revisión documentaria. 1.2. Ingresos no tributarios.- Comprende las tasas, intereses, canon y regalías petroleras, transferencias de utilidades de empresas estatales, transferencias de los recursos al Fondo Especial de Administración del Dinero Obtenido Ilícitamente- Fedadoi - y los recursos que recaudan directamente por diferentes pliegos presupuestales. 2. Ingresos de capital Conformados por los ingresos producto de la venta de activos y donaciones con el objetivo de utilizarlo como gasto de capital. Cabe precisar que este rubro no considera la privatización por parte de las empresas. 20 B.- GASTOS De acuerdo, a la Guía Metodológica de la Nota Semanal, publicado por el BCRP, los gastos se clasifican en no financieros y financieros. 1. GASTOS NO FINANCIEROS Se clasifica en gastos corrientes no financieros y los de capital. 1.1. Gastos Corrientes No financieros Están constituidos por los egresos de naturaleza periódica destinados tanto a la adquisición y contratación de bienes y servicios como a la transferencia de recursos a otras entidades del sector público y/o al sector privado. a) Remuneraciones.- Remuneración total, ya sea en efectivo o en especie, que recibe un empleado del gobierno por el trabajo realizado durante el período contable. Comprende los gastos en sueldos y salarios realizados por diversos pliegos del gobierno central. Considera la bonificación por escolaridad y los aguinaldos por Fiestas Patrias y Navidad, las asignaciones por refrigerio y movilidad y cualquier bonificación otorgada a los trabajadores. b) Bienes y servicios.- Comprende los gastos efectuados por la adquisición de bienes con vida útil menor a un año, el alquiler de servicios por 21 parte de los pliegos del gobierno central y los gastos orientados a la seguridad nacional. c) Transferencias corrientes.- Incluye los gastos en pensiones tanto las de gobierno central como las transferencias a la Oficina de Normalización Previsional (ONP), los montos transferidos al resto del sector público, en particular a los gobiernos locales mediante el Fondo de Compensación Municipal y el Programa de Vaso de Leche, las aportaciones del gobierno central al Seguro Social de Salud (Essalud) en su carácter de empleador, así como otros gastos corrientes de todas las entidades consideradas dentro del gobierno central. 1.2. Gastos de Capital Comprende la adquisición de activos no financieros de duración mayor a un año en lo que se refiere a las transferencias a otras unidades del sector público y/ o al sector privado a fin de adquirir activos; así como la adquisición de activos financieros (concesión neta de préstamos) con objetivos de política fiscal . Está constituido por: Formación bruta de capital.- Registra los gastos efectuados en estudios, obras y en la adquisición de bienes de capital por todos los pliegos del gobierno central, a excepción de los gastos en defensa e interior, que son registrados en el rubro de bienes y servicios. 22 Otros gastos de capital.- Abarca la inversión financiera del gobierno central (préstamos, adquisición de valores y suscripción de acciones) y las transferencias a los gobiernos locales y empresas estatales, destinados a los gastos de capital. 2.- GASTOS FINANCIEROS Registra el costo financiero de la deuda pública, en el que se incluyen los intereses por deuda interna, que comprenden los vencimientos correspondientes a la colocación de bonos y letras y a los créditos otorgados al gobierno (se incluyen a los sobregiros) por parte del sistema financiero, así como la consolidación de la deuda interna con el Banco de la Nación. Asimismo, considera, los intereses por deuda externa, que comprenden el total de vencimientos que corresponden al período. Indicadores de posición fiscal. Los conceptos mencionados en los literales A y B sirven de base para realizar un análisis encima de la línea, que considera el origen del financiamiento. Esta línea está definida por el Resultado Económico, y entre los indicadores de posición fiscal que permiten la medición del Resultado de las Finanzas Públicas tenemos: 23 El ahorro en cuenta corriente.- Es la diferencia entre los ingresos corrientes y los gastos corrientes, reflejando de esta manera el flujo de operaciones que no involucran la compra o liquidación de activos o bienes de capital. Esta variable se emplea para determinar la brecha ahorro – inversión de las cuentas nacionales. El Resultado Primario.- Representa la diferencia entre ingresos y gastos no financieros. Equivale al resultado económico antes del pago de intereses. El resultado primario mide la contribución de la posición fiscal de cada período al cambio en el saldo de la deuda pública. El Resultado Económico.- Dado por la diferencia entre los ingresos y los gastos totales. Las operaciones se organizan como un flujo económico, separándose aquellas que generan superávit o déficit (arriba de la línea) y las que lo financian (debajo de la línea), de esta forma, los ingresos no incluyen los desembolsos, y los gastos de amortizaciones. El resultado económico es llamado déficit fiscal cuando es negativo y superávit fiscal si es positivo. 24 Los conceptos “por debajo de la línea“ consideran las siguientes fuentes de financiamiento: Financiamiento externo.- Considera el movimiento de los pasivos netos del sector público no financiero derivados de operaciones de crédito con no residentes. Para su cálculo se toma la diferencia entre los desembolsos más la acumulación netas de atrasos (los vencimientos no pagados menos la regularización de atrasos) y la amortización (total de vencimientos). Por lo tanto, representa el cambio en el saldo de la deuda pública externa. Del mismo modo, considera el flujo neto de depósitos en el exterior, que incluyen la apertura o liquidación de colaterales con el objetivo de garantizar una operación de endeudamiento externo, y movimientos de portafolio de los fondos provisionales. Incluye tanto el financiamiento de largo y mediano plazo como el de corto plazo. Financiamiento interno.- Comprende las operaciones de financiamiento con residentes, por lo tanto refleja los movimientos en el crédito neto (crédito menos depósito) con entidades del sistema financiero y las actividades con personas naturales y jurídicas, tales como la colocación y amortización de bonos y letras. Asimismo consideran los atrasos en los que el sector público no financiero incurre cuando se devenga un gasto y está pendiente de pago. 25 Privatización.- Conformado por los recursos obtenidos por el Tesoro Público por la venta de acciones de empresas estatales y el pago inicial por el derecho de concesiones de activos públicos al sector privado; y es considerado por debajo de la línea por su carácter temporal. De esta manera, la inclusión de la privatización dentro de los ingresos del gobierno originaría una sobreestimación del resultado económico. Las estadísticas fiscales se emplean para la construcción de las cuentas nacionales y en particular determina los componentes de consumo e inversión pública que se incluye en el PBI medido por el lado del gasto. II. 6. ANÁLISIS DEL DÉFICIT FISCAL Un incremento del déficit fiscal obliga al gobierno a adoptar una modificación de su postura fiscal que permita contrarrestar dicho déficit. De esta manera, puede adoptar dos medidas: (a) la reducción del gasto público; (b) un incremento de su ingreso fiscal. Si bien ambas medidas son importantes, algunos gobiernos recurren a incrementos en el ingreso fiscal fáciles de implementar desde el punto de vista administrativo y político, y a reducciones en el gasto público. Cabe precisar que la decisión no sólo está en optar por una de ellas, sino también en realizar una correcta evaluación de los efectos que generaría los ajustes necesarios para llevarla a cabo. Para ello, debe considerarse la necesidad de realizar una evaluación de la efectividad de los sistemas tributarios a implementar, ya que 26 en muchos países son complicados e ineficientes, a lo que se aúna las repercusiones en las empresas ya que distorsionan los incentivos para trabajar y ahorrar. En muchos países, la inflación conlleva una pérdida de los ingresos recaudados, cuya magnitud dependerá del sistema tributario de cada país y a los desfases de la recaudación. Actualmente, el sistema tributario en el país se desarrolla dentro del marco conceptual que le brinda el Derecho Tributario, el Código Tributario y la Ley Penal Tributaria, materializándose mediante el cobro de impuestos, contribuciones y tasa que constituyen ingresos de los diferentes niveles de ingreso. Asimismo, el sistema tributario peruano tiene una estructura básica estándar a nivel internacional y actualmente está conformado por el Impuesto a la Renta, el IGV, el ISC, el Impuesto a las Transacciones Financieras (ITF), los Derechos Arancelarios, los tributos municipales, las contribuciones de Seguro Social de Salud y el Sistema Nacional de Pensiones. II.7. ANALISIS DEL GASTO 1. Gasto público y la función del Estado Muchas economías en desarrollo tienen como objetivo reducir el excesivo papel del Estado en las decisiones económicas. Sin embargo, es importante tener presente, el hecho de que la proporción gasto público y el nivel de PBI 27 sea relativamente bajo obedece a la escasa capacidad de financiamiento del sector público, y no a la poca participación del Estado en las decisiones del gobierno. La necesidad de evaluar el papel que cumple el gobierno en las decisiones, implica el cuestionamiento de la eficacia de las políticas que establece a fin de determinar si son o no sostenibles y los resultados de las mismas. 2. Consecuencias macroeconómicas del gasto público El excesivo endeudamiento de un país puede ocasionar muchos problemas. De esta forma, el endeudamiento interno puede incrementar las tasas de interés domésticas, aumentando el costo de la inversión y disminuyendo el potencial de crecimiento a largo plazo del país. Debido a la menor capacidad para financiar las obras públicas, el gobierno debe reducir los servicios que brinda a la sociedad. Para evitar dicho problema, es necesario, adoptar una adecuada política fiscal que les permita utilizar en forma productiva los recursos obtenidos mediante un mayor endeudamiento y que le genere mayores ingresos tributarios a fin de cumplir con los servicios sociales. II.8. SOSTENIBILIDAD DE LA POLITICA FISCAL La política fiscal no es sostenible cuando la situación fiscal, actual y proyectada, da lugar a un incremento persistente y acelerado de la relación entre deuda pública y PBI. 28 Un coeficiente de deuda pública a PBI es alto e insostenible cuando conlleva a que los mercados financieros cambien sus expectativas, al advertir que la política fiscal que se está aplicando no es creíble y será preciso modificarla. La percepción de un mayor riesgo por parte de los empresarios conlleva a que al sector público le resulte más difícil la venta de sus instrumentos por el incremento en la relación deuda pública y PBI. Una política fiscal sostenible es aquella que no origina un incremento de la deuda pública expresada como proporción del PBI y, que estabiliza la relación entre la deuda pública y el PBI en un contexto de tasas de crecimiento económico, de interés y de inflación razonables. Analizar la solvencia de un país implica una evaluación no sólo de los gastos e ingresos fiscales obtenidos por el gobierno, sino de las expectativas de los ingresos y gastos fiscales futuros. Por lo tanto, se debe evaluar no sólo el valor de los activos presentes (internos y externos) sino también el valor presente del ingreso fiscal futuro. El pasivo del sector público está constituido por las obligaciones presentes así como por el valor presente del gasto futuro. El balance del sector público se convierte de ese modo en un balance orientado hacia el futuro, para cuya determinación se tienen en cuenta los resultados fiscales proyectados a corto y a largo plazo. Si el patrimonio neto es 29 positivo, el sector público es solvente, de lo contrario el sector público, no podrá cumplir con sus obligaciones a menos que se incremente su activo. II.8.1. PRINCIPIOS DE GESTION DE LA POLÍTICA FISCAL Y SOSTENIBILIDAD FISCAL El 27 de diciembre de 1999, se promulgó la Ley de Prudencia y Transparencia Fiscal - Ley Nº 27245, con el objetivo de establecer los lineamientos para una mejor gestión de las finanzas públicas, con prudencia y transparencia fiscal, así como crear el Fondo de Estabilización Fiscal con el objetivo de buscar la estabilidad económica, condición esencial para alcanzar el crecimiento económico y el bienestar social. La Ley de Prudencia y Transparencia Fiscal establece las reglas a las que se sujeta las leyes anuales de Presupuesto, de endeudamiento y de equilibrio financiero, los créditos suplementarios y la ejecución presupuestal. Además. estipula las causales de excepción para la ley . Conforme lo precisa la normativa, la Ley de Prudencia y Transparencia Fiscal tiene como principio general “asegurar el equilibrio o superávit fiscal en el mediano plazo, acumulando superávit fiscales en los períodos favorables y permitiendo únicamente déficit fiscales moderados y no recurrentes en períodos de menor crecimiento”11. 11 Ministerio de Economía y Finanzas. Ley de Prudencia y Transparencia Fiscal. Art.N° 2. 30 La creación del Fondo de Estabilización Fiscal tiene como finalidad la captación de recursos a fin de usarlos en casos en los que se prevea una menor percepción en los ingresos corrientes de la fuente de financiamiento de recursos ordinarios, expresados como un porcentaje del PBI mayor a 0.3% con respecto al promedio de los últimos tres años, o en casos de excepción previstos por la Ley. Los recursos del Fondo se encuentran depositados en el BCRP o en el exterior, y los cuáles bajo ninguna circunstancia podrán constituirse en garantía o aval sobre los préstamos u otros tipos de operación financiera. Las previsiones dadas en el Marco Macroeconómico Multianual se refieren a los supuestos macroeconómicos (incluye las variables PBI nominal, crecimiento real del PBI, inflación promedio y acumulada anual, tipo de cambio, exportaciones e importaciones), a las proyecciones de ingresos y gastos fiscales, al monto de las inversiones, diferenciando a los que se encuentra en ejecución y las nuevas y el nivel de endeudamiento público, incluyendo cualquier aval de entidades del Sector Público consolidado y una proyección del perfil de pago de la deuda de largo plazo. La transparencia fiscal consiste en la amplia difusión de toda la información relativa sobre los objetivos, metas y resultados esperados en la política fiscal del gobierno, así como de los supuestos en que se basan estas proyecciones, de forma tal que se pueda evaluar las previsiones. En igual forma permite el acceso de la población en general a la información sobre la ejecución de las cuentas públicas a nivel macroeconómico en forma oportuna mediante la 31 utilización de prácticas internacionalmente aceptadas y los resultados previstos. Buscando el cumplimiento de la Transparencia Fiscal del país, el Marco Macroeconómico Multianual presenta la proyección de una serie de variables macroeconómicas señalando los supuestos en los que se basan. El Marco Macroeconómico Multianual establece una declaración de los principios de política fiscal, en los que se establece los lineamientos de la política económica y los objetivos de la política fiscal de mediano plazo, incluyendo las medidas de política y los estimados de los resultados del Gobierno General y del Sector Público Consolidado y su financiamiento. Cabe precisar que el 8 de mayo de 2003, se promulgó la Ley de Responsabilidad y Transparencia Fiscal (LRTF) - Ley Nº 27958, estableciendo entre sus principales modificaciones: la introducción de mecanismos de gradualidad en la convergencia a los límites establecidos, el establecimiento de reglas de endeudamiento con la finalidad de optimizar la gestión fiscal por parte de los Gobiernos Regionales y Locales, y la compilación y divulgación de las estadísticas de finanzas públicas domésticas de acuerdo a los estándares internacionales. Con la finalidad de mejorar la calidad del gasto, y de esta manera garantizar su eficiencia y equidad, el gobierno ha optado por la adopción de ciertas medidas como la racionalización del gasto corriente, la fusión de los programas sociales, y la introducción de sistemas de gestión personal como la determinación de 32 indicadores de desempeño que permitan obtener una medida de los resultados de los entidades del Estado. Debe tenerse en claro, que la existencia de un déficit fiscal se traduce en un incremento de la deuda pública, debido a que los gastos superan a los ingresos del país. Por lo tanto, una forma de financiamiento del déficit fiscal es acudir a los mercados domésticos e internacional de capitales, para lo cuál es necesario mantener una coyuntura favorable que permitan el cumplimiento de las metas en cuanto materia fiscal y que brinden seguridad a los inversionistas extranjeros. La actual política fiscal del país en el mediano y largo plazo busca la reducción del ratio deuda pública con relación al PBI. De esta manera, “el principio rector que guía la política fiscal de la actual administración es el establecido en la LRTF, que consiste en asegurar el equilibrio o superávit fiscal en el mediano plazo, acumulando superávit fiscales en los periodos favorables y permitiendo únicamente déficit moderados y no recurrentes en periodos de menor crecimiento (Art. 2º de la Ley Nº 27245)”. Asimismo, “la LRTF también establece límites prudenciales al crecimiento del gasto no financiero y al nivel del déficit fiscal. Por efecto de esta norma, el déficit del Sector Público No Financiero se ha reducido de 2,5% del PBI en 2001 a 1,1% del PBI en 2004 ”12 La misma composición de la deuda pública, conlleva a que la política fiscal se encuentre sujeta a riesgos de mercado, medidos en las variaciones tanto en los 12 Ministerio de Economía y Finanzas. “Marco Macroeconómico Multianual 2006–2008“. Aprobado en Sesión del Congreso el 18 de mayo de 2005. Pág 6. 33 tipos de cambio como en la tasa de interés. Por lo tanto, además de buscar la obtención de los adecuados financiamientos que permitan hacer frente a la deuda pública, la política fiscal, debe orientarse primero, a evaluar una adecuada estructura de la misma, evaluando los plazos de amortización, tipos de acreedores y tasa de interés de las mismas y por último, la sustitución de deuda externa por interna, y que permita la reducción del riesgo cambiario de la moneda nacional frente a la extranjera y los efectos de los shocks externos adversos contra la tasa de interés a fin de reducir el valor presente de la misma o por ende su valor nominal13. 13 Ministerio de Economía y Finanzas. “Marco Macroeconómico Multianual 2005–2007” . Aprobado en Sesión del Congreso el 26 de mayo de 2004. Pág 26. 34