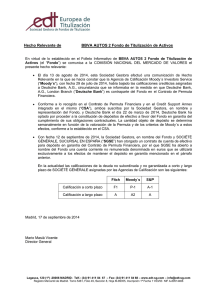

fácil - BanBif

Anuncio