Bases Fiscales

Anuncio

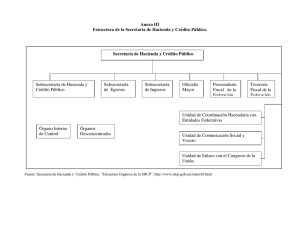

Bases Fiscales BASES FISCALES Sesión No. 2 Nombre: Conceptos generales de Derecho Fiscal. Segunda parte. Objetivo de la sesión: El estudiante explicará las funciones que tienen las oficinas en las que se divide la Secretaría de Hacienda y Crédito Público, relacionándolas con el Derecho Fiscal. Contextualización En esta sesión abordaremos las garantías individuales que se encuentran inmersas en los artículos relacionados con la materia fiscal y que la Constitución Política de los Estados Unidos Mexicanos contempla para los contribuyentes como sujetos pasivos de la relación tributaria. También estudiaremos la ley de ingresos y el presupuesto de egreso, ya que en ellos se encuentra la prelación de las normas constitucionales y en las que recordaremos el Artículo 74 de la Constitución, así como los pasos a seguir para que una iniciativa se convierta en Ley. Posteriormente, estudiaremos el Artículo 90 de la Constitución, el cual se refiere a los poderes del ejecutivo y su deber para la creación de las administraciones, que se encargarán de administrar los ingresos y las contribuciones necesarias para obtener los mismos. Finalmente, estudiaremos la Estructura de la Secretaría de Hacienda y Crédito Público (SHCP). 1 BASES FISCALES Introducción al Tema Para el estudio de este tema debemos comprender la importancia de la Ley de Ingresos de la Federación, la cual es facultad del Gobierno Federal para recaudar, de acuerdo con las leyes en vigor, los ingresos que se percibirán en el ejercicio fiscal correspondiente, con lo que se pretende cubrir el Presupuesto de Egresos. La SHCP se ocupa del deber ser, fundamento de las teorías normativas de la misma para asegurar la eficiencia económica, la obtención del máximo de producción con los recursos (escasos) disponibles, para que el Estado pueda ejercer el papel de otorgarle bienestar a los ciudadanos. 2 BASES FISCALES Explicación Garantías individuales en materia fiscal Las garantías individuales en materia fiscal se encuentran contenidas en la Carta Magna, en los Artículos 14, 16, 21 y 22. El Artículo 14 Constitucional determina “a ninguna ley se dará efecto retroactivo en perjuicio de persona alguna”. En esta norma observamos tres garantías constitucionales en materia fiscal: Garantía de Audiencia • “Nadie podrá ser privado de la libertad o de sus propiedades, posesiones o derechos, sino mediante un juicio”. • “Las leyes impositivas solo son aplicables a las Garantía de situaciones que la misma ley señala como hecho Irretroactividad generador del crédito fiscal, que se realicen con posterioridad a su vigencia”. • Si para que la autoridad pueda hacer efectivo un cobro Garantía de Legalidad tributario, incluso coactivamente, sobre bienes o propiedades de una persona, es necesario que antes exista una ley que al pago de la contribución y necesarios para que contenga llegar a la los elementos determinación, liquidación y pago de dicha contribución. 3 BASES FISCALES El Artículo 16 Constitucional señala que: "Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de la autoridad competente, que funde y motive la causa legal del procedimiento…" Por su parte, Artículo 21 Constitucional se compete a la autoridad administrativa la aplicación de las sanciones por las infracciones de los reglamentos. El Artículo 22 Constitucional, nos menciona: "Quedan prohibidas las penas de mutilación… la multa excesiva, la confiscación de bienes…no se considerará como confiscación de bienes la aplicación total o parcial de los bienes de una persona hecha por la autoridad judicial, para el pago de la responsabilidad civil resultante de la comisión de un delito, o para el pago de impuestos o multas…" 4 BASES FISCALES Prelación de las normas fiscales Ley de Ingresos de la Federación En la Ley de Ingresos de la Federación se incorporan todos los conceptos por los que el Estado tendrá derecho a percibir durante el ejercicio fiscal, así como las características en las que se recibirán los ingresos. Además, contiene los ingresos tributarios, los productos, los aprovechamientos, los ingresos derivados de financiamiento y los provenientes de los organismos descentralizados, de empresas de participación estatal, y del financiamiento de estos. La elaboración de esta ley exige el siguiente procedimiento: Iniciativa de la ley está reservada al Poder Ejecutivo Artículo 74, Fracción IV. Discusión y aprobación, debe discutirse en primera instancia en la Cámara de Diputados según lo establece el inciso “h” del Artículo 72 de la Carta Magna y su discusión y aprobación debe preceder a la discusión y aprobación de la iniciativa del presupuesto de egresos. Publicación de la Ley de Ingresos, debe hacerse antes del 31 de diciembre del año anterior a través del Diario Oficial de la Federación la cual es realizada por el Poder Ejecutivo. 5 BASES FISCALES Presupuesto de Egresos En el Presupuesto de Egresos se prevén y autorizan por un ejercicio fiscal, los proyectos de gastos de las diferentes unidades administrativas del Estado; éste contiene las normas de observancia obligatoria para disponer de los recursos económicos y de las cuales los órganos estatales no podrán apartarse de las que al efecto estén establecidas en el mismo. Gabino Fraga (2000) menciona que los efectos jurídicos del presupuesto son los siguientes: 1 2 3 • La obtención de • Constituye la base • Determina una ingresos, que se para que el Poder responsabilidad obtiene a través del Ejecutivo rinda cuando el ejecutivo Poder Ejecutivo. cuentas al actúa fuera de las Legislativo. autorizaciones que contiene. Principios del Presupuesto Anualidad Art.74 Fracc. IV Facultades de la Cámara de Diputados. Universabilidad Todas las erogaciones de los organimos deben estar contempladas en este documento. Unidad En ninguno de los tres poderes debe existir de manera simultánea dos o más presupuestos. Especialidad Cada actividad que programendeben detallar objetivos, tiempos y cantidades. 6 BASES FISCALES Los presupuestos por programas deben tener los siguientes lineamientos para optimizar el gasto público en beneficio de la sociedad: Éste debe publicarse en informativos que sean legalmente exigibles, así como los de difusión masiva aun cuando en éstos no sea obligatorio. Estructura y funcionamiento de la Hacienda Pública Se entiende por Hacienda Pública al conjunto de organismos gubernamentales encargados de obtener los ingresos y normar el ejercicio del gasto público; en tanto que las otras haciendas públicas, las estatales y municipales, como su propio nombre lo indica, están constituidas por las correspondientes unidades administrativas que se encargan de manejar los aspectos financieros, presupuestales y fiscales de su competencia, en sus respectivas circunscripciones, tanto políticas como territoriales y se les conoce como Secretaria de Finanzas o Tesorerías. La Hacienda Pública Federal está integrada por las dependencias, así como por los organismos y entidades de apoyo y tiene por nombre: Secretaría de Hacienda y Crédito Público. 7 BASES FISCALES El Ejecutivo Federal y su estructura Hacendaria En el Título Tercero Capítulo III de la Constitución Mexicana el cual hace referencia al Poder Judicial en el Artículo 90, consigna que la administración Pública Federal comprende la centralizada y la paraestatal, que es aquella que dependiendo del Ejecutivo de la Unión, por razones de carácter técnico, administrativo, económico, político o bien de simple estrategia financiera, está separada de los órganos centralizados, aunque vinculada a ellos en diversas formas por razones de muy variada naturaleza, fundamentalmente de coordinación. La estructura de la Hacienda Pública debe considerar básicamente: La obtención, administración y aplicación de los ingresos, la programación y el presupuesto de egresos. El sistema de contabilidad gubernamental, el servicio de la tesorería. La deuda pública. La autoridad y los procedimientos, los recursos administrativos. 8 BASES FISCALES Estructura de la Secretaría de Hacienda y Crédito Público Oficinas Superiores Oficinas del Secretario oficinas del los Subsecretarios Oficina Mayor Tesoro de la Federación Procurador Fiscal Titular de esta dependencia La SHCP Actividades técnicas Área Financiera Es el consejero jurídico de la Secretaría Tiene funciones indelegables La Subsecretaría de Ingresos Actividades administrativas Área Presupuestaria Actividades La Subsecretaria de Egresos 9 BASES FISCALES Conclusión Las garantías individuales de los contribuyentes se encuentran fundamentadas en la Constitución Política de los Estados Unidos Mexicanos en los Artículos 14, 16, 21 y 22 donde establece que ningún ciudadano puede ser molestado en su domicilio o a su familia; no puede ser privado de su libertad o de sus bienes sin respetar la Garantía de audiencia, Garantía de Irretroactividad; Garantía de Legalidad. La misión de la SHCP es la de proponer, dirigir y controlar la política económica del Gobierno Federal (Ley de Ingresos y presupuesto de Egresos) en materia financiera, fiscal, de gasto, de ingreso y deuda pública, así como la eficiente y altamente productividad en el manejo y la administración de las finanzas públicas, para mejor beneficio de los contribuyentes. 10 BASES FISCALES Para aprender más Para aprender más acerca de la SHCP, su visión, misión y antecedentes, te invito a consultar los siguientes recursos: • Secretaría de Hacienda y Crédito Público. (2012). Antecedentes históricos de la SHCP. Consultado el 14 de octubre de 2013: http://brd.unid.edu.mx/antecedentes-historicos-de-la-shcp/ • Secretaría de Hacienda y Crédito Público. (2012). Visión y misión de la SHCP. Consultado el 14 de octubre de 2013: http://brd.unid.edu.mx/vision-y-mision-de-la-shcp/ 11 BASES FISCALES Actividad de Aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión, realiza lo que se solicita a continuación: • Elabora una infografía en la cual expliques las funciones que tienen las oficinas en las que se divide la SHCP. • Para el desarrollo de la infografía puedes apoyarte de las siguientes páginas: o http://www.easel.ly/ o http://piktochart.com/ Esta actividad representa el 5% de tu calificación, para ello se tomará en cuenta el desarrollo de los siguientes puntos: • Tus datos generales. • Uso de recursos visuales. • Contenido del texto. • Ortografía y redacción. Recuerda que esta actividad te ayudará a entender mejor la estructura y el funcionamiento de la SHCP. 12 BASES FISCALES Cibergrafía Carrasco, H. (2001). Derecho Fiscal I. Consultado el 14 de octubre de 2013: http://descargas.institutosigloxximoodle.com/prueba/descargas/D27%20Derecho%20Fiscal%20I/DERECHO%20 FISCAL%20I.pdf Constitución Política de los Estados Unidos Mexicanos. (2013). En Instituto de Investigaciones Jurídicas de la UNAM. Consultado el 14 de octubre de 2013: http://info4.juridicas.unam.mx/ijure/fed/9/75.htm?s= Fraga, G. (2000). Derecho Administrativo. Consultado el 14 de octubre de 2013: http://www.inap.mx/portal/images/RAP/derecho%20administrativo.pdf 13