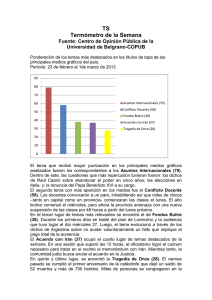

Los fondos buitre, capitalismo depredador

Anuncio