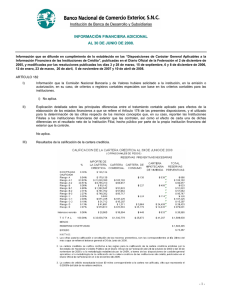

análisis de la estrategia de inversión en títulos valores de la banca

Anuncio