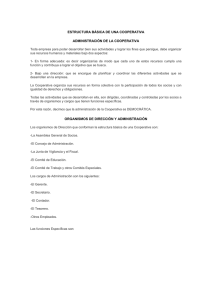

COOPEGRECIA R.L.

Anuncio