03 MEDIOS DE PAGO

Anuncio

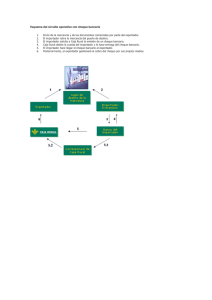

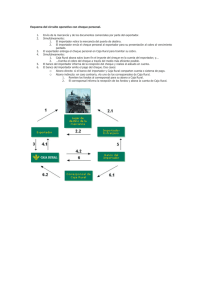

ELECCIÓN DEL MEDIO DE PAGO • Conocimiento entre el importador y el exportador • Confiabilidad de las políticas económicas de los países • Posibilidad de obtención de líneas de crédito • Políticas comerciales propias del importador o del exportador Mayor confianza Alto riesgo Cheque Orden de Pago Cobranza Documentaria Carta de Crédito Menor confianza Bajo riesgo Carta de Crédito Todo acuerdo, cualquiera sea su denominación o descripción por el que un BANCO (“Banco Emisor”), obrando a petición y de conformidad con las instrucciones de un cliente (Ordenante) o en su propio nombre: I. Se obliga a hacer un pago a un tercero (“Beneficiario”) o a su orden o a aceptar y pagar letras de cambio (instrumento/s de giro) librados por el Beneficiario, o II. autoriza a otro banco para que efectúe el pago o para que acepte y pague tales instrumentos de giro, o III. autoriza a otro banco para que negocie. Carta de Crédito Letter of credit L/C Brochure 600 - CCI Ventajas • Seguridad de cobro por parte del exportador. • El exportador puede vender a plazos. • El exportador puede conseguir créditos de prefinanciación. • El importador se asegura que el pago se va a efectuar sólo si se realizó el embarque. Carta de Crédito Desventajas • Alto costo. • El importador tiene dificultad para conseguir líneas de crédito. • El importador debe presentar garantías al banco emisor. Carta de Crédito IMPORTADOR 1 SOLICITUD DE L/C 8 PAGO 4 ENVIO DE LA MERCADERIA 9 DOCUMENTACION BANCO EMISOR EXPORTADOR 3 RECIBE L/C 2 ENVIO DE LA L/C 7 DOCUMENTACION 10 PAGO 5 DOCUMENTACION 6 COBRA BANCO CORRESPONSAL Carta de Crédito Clasificación " Revocabilidad " Confirmación " Divisibilidad Cobranza Un banco de la plaza del Exportador, llamado “Banco Remitente” actuando por cuenta y orden de un cliente, llamado “cedente” tramita el cobro de valores o efectos ante un deudor, llamado “librado” por intermedio de un banco de la plaza del librado, llamado “Banco Cobrador (Presentador) sin más responsabilidad o compromiso que ejercitar las instrucciones de su cliente. Cobranza Brochure 522 - CCI Ventajas • El costo es inferior al de la carta de crédito. • Es un medio más ágil que la carta de crédito . • No afecta el margen crediticio del importador . Cobranza Desventajas • Inseguridad en el cobro. • El exportador no cobra tan rápidamente. • Las letras de cambio son difíciles de descontar. • En países inestables no conviene abrir cobranzas ya que son poco seguras. Cobranza IMPORTADOR 4 PAGO 1 ENVIO DE LA MERCADERIA 5 DOCUMENTACION BANCO COBRADOR EXPORTADOR 7 COBRA 3 DOCUMENTACION 6 PAGO BANCO REMITENTE Orden de pago o transferencia Una transferencia de fondos que un ordenante o tomador (el importador) efectúa a favor de un beneficiario (el exportador) utilizando por lo general los canales bancarios. Orden de pago o transferencia Ventajas • Su operación es fácil y sencilla. • Muy ágil. • Muy barata o económica. • Para el exportador una Orden de Pago anticipada es una fuente de financiamiento que le provee su comprador. • Para el importador una Orden de Pago diferida es una fuente de financiamiento que le provee su vendedor. Orden de pago o transferencia Desventajas • Para el importador una Orden de Pago anticipada no le garantiza que el exportador realice el embarque. • Para el exportador existe el riego de no cobrar después del embarque en caso de una Orden de pago diferida. • No es aconsejable en países con política de comercio exterior poco estable. Orden de pago o transferencia IMPORTADOR 1 PAGO 4 ENVIO DE LA MERCADERIA 8 DOCUMENTACION 3 AVISO 2 TRANSFERENCIA BANCO GIRADOR EXPORTADOR 7 DOCUMENTACION 5 DOCUMEN6 TACION COBRA BANCO PAGADOR Orden de pago o transferencia IMPORTADOR 4 ENVIO DE LA MERCADERIA + DOCUMENTACION 3 AVISO 1 PAGO 2 TRANSFERENCIA BANCO GIRADOR EXPORTADOR 7 DOCUMENTACION 5 DOCUMEN6 TACION COBRA BANCO PAGADOR Orden de pago o transferencia Clasificación " Orden de pago anticipada • Orden de pago anticipada a la producción de la mercadería • Orden de pago anticipada al embarque " Orden de pago diferida • Orden de pago diferida al embarque • Orden de pago diferida a plazos Cheque Una orden de pago incondicional librada contra un banco en el cual el librador cuenta con fondos depositados en cuenta o con autorización para girar en descubierto. Cheque Ventajas • Su operación es fácil y sencilla. • Muy ágil. • Muy barato o económico. Cheque Desventajas • Para el importador el envío del cheque en forma anticipada no le garantiza que el exportador realice el embarque • Para el exportador existe el riego de no cobrar, por falta de fondos, en caso de acordar de recibir el cheque después del embarque • El cobro de un cheque no es rápido • Posibilidad de extravío Cheque 1 ENVIA EL CHEQUE IMPORTADOR 2 ENVIA LA MERC. Y LOS DOC. 5 DEBITA EN CTA. CTE. BANCO LIBRADOR EXPORTADOR 3 DEPOSITA EL CHEQUE 4 ENVIA CHEQUE AL COBRO 6 AUTORIZA EL PAGO 7 COBRA BANCO INTERMEDIARIO Cheque Clasificación " Cheque Personal • El importador libra un cheque contra una cuenta que tiene en un banco del país exportador • Es una orden librada por el importador contra una cuenta corriente que tiene en un banco de su plaza o país • El importador libra un cheque contra una cuenta que tiene en un tercer país " Cheque Bancario • Es un cheque que a solicitud del importador emite o libra un banco contra fondos depositados en una cuenta del país del beneficiario FINANCIAMIENTO TRADICIONAL • Prefinanciación • Financiación • Post financiación • • Créditos a países Créditos para promoción FINANCIAMIENTO NO TRADICIONAL • Factoring y forfaiting • Leasing • Fideicomiso • Warrant • SGR • Intercambio compensado Factoring y Forfaiting Factoring Forfaiting Leasing Leasing Ventajas • La operación se encuentra garantizada por el bien objeto del leasing. • No hay necesidad de grandes desembolsos de dinero • Permite la incorporación de tecnología de punta • Permite la constante renovación de bienes y equipos evitando el riesgo de obsolescencia • Permite incrementar la capacidad productiva y la calidad sin un gran desembolso de dinero • Permite colocar bienes y equipos en países con dificultades financieras causadas por la deuda externa y en empresas que no tienen la capacidad financiera suficiente como para pagar el producto en el caso de comprarlo • Sirve para testear equipos y bienes de marca desconocida que de otra forma nadie compraría Leasing Desventajas • Existe un mayor costo de financiación pues dentro del valor del alquiler se están incluyendo los gastos de administración y los riesgos de obsolescencia tecnológica o económica del bien. • En las operaciones a largo plazo existe el riesgo de cambio (modificación de paridad cambiaria en el país exportador o en el país importador fuerade lo calculado) Leasing Operacional Es la empresa productora del bien la que lo da en leasing Financiero Una entidad financiera compra el bien al productor y lo da en alquiler al usuario, con opción de compra al término del contrato • El productor es el locador • La empresa de leasing es el locador • No hay opción a compra • Hay opción a compra • Son contratos a corto plazo • Son contratos de mediano y largo plazo • Son contratos revocables • Son contratos irrevocables • Los gastos de mantenimiento, seguro y reparación son por cuenta del locador • Los gastos de mantenimiento, seguro y reparación son por cuenta del usuario • Son contratos esencialmente de alquiler • Son contratos esencialmente de financiamiento y se fija valor residual Fideicomiso Warrant Sujetos intervinientes • Depositante: Es el que dispone de un producto apto para dar en warrant • Entidad financiera: Previa aprobación del solicitante y contra la presentación y endoso del warrant acepta la operación y asigna un crédito • Empresa de warrant o warrantera: Recibe el producto del depositante, controla su calidad y cantidad, emite el certificado de deposito y el warrant, custodia el producto durante el período de vigencia de la operación y efectúa la devolución final del producto Sociedades de Garantía recíproca Intercambio compensado