Materia Optativa 1

Anuncio

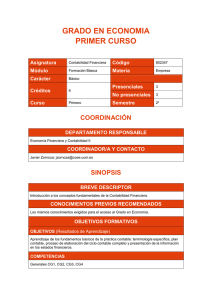

GUÍA DOCENTE DE CONTABILIDAD SOCIEDADES 1 TITULACIÓN: GRADO EN ADE GUÍA DE DOCENTE DE LA ASIGNATURA: CONTABILIDAD DE SOCIEDADES Coordinadora: Isabel García Castaño I.- Identificación de la asignatura: Tipo Obligatoria (OB) Materia Contabilidad Financiera I Periodo de impartición Segundo curso, Primer cuatrimestre Número de Créditos 6 ECTS Idioma en el que se imparte Castellano II.- Competencias: Competencias Generales: • CI1.Capacidad de análisis y síntesis: analizar, sintetizar, valorar y tomar decisiones a partir de los registros relevantes de información sobre la situación y previsible evolución de una empresa. • CI8.Capacidad de tomar decisiones. • CP1.Capacidad para trabajar en equipo • CS5.niciativa y espíritu emprendedor. • CPR1.Aplicar los conocimientos en la práctica. • CPR2.Capacidad para la investigación Competencias Específicas: • CE3.Contabilidad • CP1.Dominio de herramientas informáticas aplicadas con carácter específico a las diferentes materias • CP2.Capacidad de aplicación de los conocimientos teóricos, metodológicos y de las técnicas adquiridas en el proceso de formación III.- Temario de la asignatura: Tema 1. Introducción a la Contabilidad de Sociedades 1.1. Introducción: concepto de sociedad. 1.2. Las sociedades mercantiles: elementos y clases. 1.3. Tipos de sociedades. 1.4. La Empresa individual. 1.5. La Contabilidad de Sociedades. 1.6. Principales características de las sociedades a efectos contables. Tema 2. Los Fondos Propios de la Empresa 2.1. Introducción. 2 2.2. Capital Social, Reservas. 2.3. Resultados pendientes de aplicación. 2.4. El Patrimonio Neto. Tema 3. Características de la Sociedad Anónima 3.1. Introducción. 3.2. Concepto. 3.3. Características y Razón Social. 3.4. Fundación de la Sociedad: Procedimientos. Constitución de la Sociedad. Tema 4. Fundación de una Sociedad Anónima 4.1. Procedimientos. 4.2. Requisitos Legales. 4.3. Proceso contable de la creación de una Sociedad Anónima. Tema 5. Aportaciones de los socios 5.1. Elementos que pueden ser aportados: el informe pericial. 5.2. Valoración de las aportaciones no dinerarias. 5.3. Reflejos contable de las aportaciones de los socios. Tema 6. Análisis de los distintos tipos de acciones y los derechos que obligan a los socios 6.1. Concepto y clases de acciones. 6.2. Derechos que confieren las acciones. 6.3. Valor teórico de la acción. 6.4. El Derecho de Suscripción. 6.5. Valor Teórico del Derecho de Suscripción. 6.6. Coste del Derecho de Suscripción Tema 7. Las Acciones Propias 7.1. Introducción. 7.2. Adquisición de acciones propias. 7.3. Régimen de las acciones propias. 7.4. Enajenación y amortización de las acciones propias. 7.5. Participaciones recíprocas. Tema 8. Aumentos de Capital Social 8.1. Introducción. 8.2. Requisitos de la ampliación de capital. 8.3. Modalidades de la ampliación de capital. 8.4. Formas de ampliación del capital social. Tema 9. Reducciones de Capital Social 9.1. Introducción. 9.2. Requisitos de la reducción de capital. 9.3. El derecho de oposición de los acreedores. 9.4. Modalidades de la reducción de capital. 9.5. Finalidad de la reducción del capital social. 9.6. Formas de reducción del capital social. Tema 10. Las Obligaciones 10.1. Concepto y clases. 10.2. Valores de la obligación. 10.3. Régimen legal y contable de las obligaciones no convertibles. 3 10.4. Régimen legal y contable de las obligaciones convertibles. 10.5. La amortización del empréstito. Conversión de obligaciones. Cargas financieras del empréstito. Tema 11. Fusiones y Escisiones 11.1. Concepto y clases de fusiones. 11.2. Régimen legal y contable de las fusiones. 11.3. Concepto y clases de escisiones. 11.4. Régimen legal y contable de las escisiones. Tema 12. Disolución y Liquidación 12.1. Introducción. 12.2. Causas de disolución. 12.3. Período de liquidación. 12.4. División del haber social. 12.5. Problemática contable. 12.6. Transformación de la sociedad. IV.- Actividades Formativas: El objetivo primordial es ofrecer una formación teórica- práctica en los aspectos más fundamentales y básicos de las sociedades mercantiles. Se trata de que el alumno adquiera una experiencia y destreza en el estudio y reflejo contable de las operaciones societarias que se manifiestan en todas las sociedades mercantiles. La asignatura guarda una relación muy directa con todas las operaciones societarias. Su aportación al plan de estudios es fundamental al dotar al alumno de una serie de conocimientos básicos necesarios para comprender mejor el contenido de la información contable en las sociedades mercantiles. Se trata de proporcionar al alumno un conjunto de conocimientos básicos de las fases más relevantes de la vida de las sociedades mercantiles, así como de los vínculos con terceras personas en situaciones especiales, para poder introducir al alumno en el análisis contable de las particularidades que contemplan las operaciones referentes a la formación de capital, sus alteraciones, la participación en los resultados y las garantías frente a terceros, además de afianzar al alumno en los conceptos básicos y elementales que existen en los diferentes tipos de sociedades mercantiles actuales. De este modo los resultados de aprendizaje esperados y competencias que se han de adquirir se pueden sintetizar del siguiente modo: OBJETIVOS RELACIONADOS CON LAS COMPETENCIAS GENÉRICAS COMPETENCIAS INSTRUMENTALES ● Capacidad para utilizar y aplicar programas y herramientas tecnológicas (EXCEL). ● Capacidad para analizar y sintetizar información. ● Capacidad para reflexionar y tomar decisiones en función de los conocimientos adquiridos. COMPETENCIAS SISTEMÁTICAS ● Capacidad para argumentar y contestar. ● Capacidad para medir e implementar los conocimientos adquiridos. COMPETENCIAS INTERPERSONALES ● Capacidad para trabajar en equipo y adaptarse a nuevas situaciones. ● Capacidad crítica y autocrítica y capacidad de compromiso ético. 4 OBJETIVOS RELACIONADOS CON LAS COMPETENCIAS ESPECÍFICAS CONCEPTUALES (SABER) ● Conocer y comprender los conceptos fundamentales de la asignatura. ● Conocer e identificar las diferentes técnicas que permiten el análisis y la interpretación de los hechos contables acaecidos en el período económico. PROCEDIMENTALES (SABER HACER) ● Relacionar aspectos de la realidad con lo estudiado. ● Aplicar conceptos instrumentales explicados en clase en la resolución de determinadas cuestiones prácticas que se puedan plantear, teóricas ó reales. PROFESIONALES (SABER ESTAR) ● Capacidad para relacionarse y comunicarse con sus compañeros para trabajar en equipo, compartiendo conocimientos y experiencias. ● Razonar, desarrollar su capacidad de escuchar, formar juicios propios sobre cuestiones planteadas y poder expresarlos y defenderlos públicamente. III.- Métodos de evaluación III.A.- Ponderación para la evaluación continua. El sistema de evaluación de las titulaciones en el marco del EEES es la evaluación continua. En el sistema de evaluación continua la asistencia a clase es obligatoria y su valoración en el proceso de evaluación continua de la asignatura la establecerán los profesores en cada asignatura. El criterio para determinar la nota final es el siguiente: - Nota del examen cuatrimestral (50% de la nota final). - Nota de la actitud, motivación y participación del alumno (40% de la nota final). – Nota de la asistencia a clase (10% de la nota final) El alumno deberá obligatoriamente tener una asistencia mínima del 80 % al finalizar cada una de las asignaturas y deberá entregar un trabajo cuatrimestral al profesor sobre la asignatura. % Mínimo de asistencia a clase: 80% Todos los alumnos tienen derecho a dos evaluaciones. La primera de ellas, se realizará mediante la evaluación continua. Eso implica que el alumno será calificado en base a las pruebas y actividades realizadas a lo largo del curso conforme a la ponderación que establece esta guía. 5 La calificación de NO PRESENTADO se refiere al alumno que no ha realizado NINGUNA prueba. En ningún caso se podrán repetir los exámenes fuera de las fechas programadas de evaluación continua. Importante: la segunda evaluación sólo podrá utilizarse para evaluar al alumno de aquellas competencias no superadas y que puedan ser re-evaluables, y no es sustitutiva de la evaluación continua, es decir, la segunda evaluación no podrá utilizarse para que el alumno realice aquellos ejercicios o pruebas que no hay realizado durante el curso. Esto implica que en el caso de actividades no re-evaluables el alumno que no haya adquirido las competencias durante el curso, tendrá que matricularse el curso siguiente para superarlas. III.B.- Ponderación para la evaluación de alumnos a tiempo parcial. Para que un alumno pueda optar a esta evaluación, tendrá que obtener la “Dispensa Académica” para la asignatura, que habrá solicitado al Decano o Director/a del Centro que imparte su titulación. La “Dispensa Académica” no excluye de la evaluación continua. Dicha evaluación se acomodará por el profesor, asistido por el coordinador de grado, estableciéndose la adaptación curricular según las características de cada caso concreto. III.C.- Revisión de las pruebas de evaluación. Se establecerá un procedimiento de revisión de las pruebas y actividades, indicando en cada caso según sus características la forma en que se llevará a cabo, bien en la propia clase o bien el horario de tutorías de la asignatura. La fecha y el modo de llevarlo a cabo serán indicados por cada profesor. El día fijado será único y no podrá modificarse, tratando en la medida de lo posible que no coincida con clases de ese mismo curso. IV.- Bibliografía recomendada - BESTEIRO VARELA, MARÍA AVELINA (2012): “Contabilidad de Sociedades” - FERNÁNDEZ GONZÁLEZ, FERNANDO JAVIER (2010): “Contabilidad de sociedades (adaptada al nuevo PGC)”.CEF. - OLÍAS DE LIMA HERAS, ROSA Y TORVISCO MANCHÓN, BEATRIZ (2012): “Fundamentos de Contabilidad de Sociedades”, Editorial Pirámide (2ª edición) - ROMANO APARICIO, JAVIER (2010): “Contabilidad de Sociedades. Casos prácticos”. Centro de Estudios Financieros. V.- Direcciones web de interés Información general: www.eserp.com Bolsa de Empleo y Prácticas: http://www.eserp.es/bolsa_trabajo/ 6