Accede a la ordenanza - Ayuntamiento Villamanrique de Tajo

Anuncio

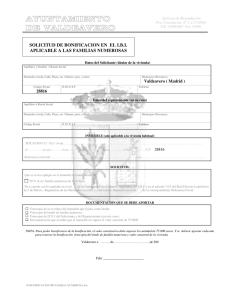

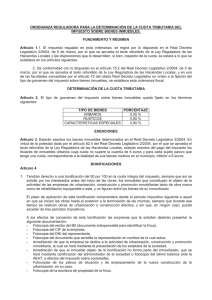

ORDENANZA REGULADORA PARA LA DETERMINACION DE LA CUOTA TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES FUNDAMENTO Y REGIMEN Artículo 1 1. El impuesto regulado en esta Ordenanza, se regirá por los artículos 61 a 78 de la Ley 39/88, de 28 de diciembre, y las disposiciones que los desarrollen, si bien, respecto de la cuota, se estará a lo que se establece en los artículos siguientes. 2. De conformidad con lo dispuesto en el artículo 15,2 de la Ley 39/88, de 28 de diciembre, Reguladora de las Haciendas Locales y en uso de las facultades concedidas por el artículo 73.3, 73.4 y 73.5 de la citada Ley en orden a la fijación del tipo de gravamen del Impuesto sobre Bienes Inmuebles, se establece esta Ordenanza fiscal redactada conforme a lo dispuesto en el número 2 del artículo 16 de la repetida Ley. DETERMINACION DE LA CUOTA TRIBUTARIA Artículo 2 El tipo de gravamen del Impuesto sobre Bienes Inmuebles queda fijado en los términos siguientes: Bienes Urbanos Bienes Rústicos a) Tipo de gravamen acordado en base a la población de derecho Porcentaje Porcentaje 0,63 0,80 del Municipio (art. 73.2 y 73.3 de la Ley 39/1988) b) Incrementos autorizados por el art. 73.4 de la Ley 39/1988 (1) : - Por................................................................ - Por................................................................ - Por................................................................ - Por representar los terrenos de naturaleza rústica más del 80% de la superficie total del término Total tipo gravamen aplicable................................ ************ 0,63 0,80 Artículo 3 Los sujetos pasivos del Impuesto que, en el momento del devengo, ostenten la condición de titulares de familia numerosa, conforme lo establecido en la Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas, y demás normativa concordante, gozarán, en la cuantía y condiciones que se regulan en este artículo, de una bonificación en la cuota íntegra del impuesto correspondiente a la vivienda habitual de la familia. (1) Ser capital de provincia o Comunidad Autónoma, prestar servicios de transportes públicos colectivos de superficie o prestar más servicios de los obligados, señalados en el artículo 26 de la Ley 7/85, de 2 de abril. A tal efecto, se entenderá por vivienda habitual aquella unidad urbana de uso residencial destinada exclusivamente a satisfacer la necesidad permanente de vivienda del sujeto pasivo y su familia. Se presumirá que la vivienda habitual de la familia numerosa es aquélla en la que figura empadronada la familia. 1) En el supuesto de que el sujeto pasivo beneficiario sea titular de más de un inmueble radicado en el término municipal de Villamanrique de Tajo, la bonificación quedará referida a una única unidad urbana, siempre que, además, constituya la vivienda habitual de la unidad familiar o de la mayor parte de la misma, sin que pueda gozarse de más de una bonificación aunque fueran varias las viviendas de que dispusiere el sujeto pasivo o su familia. 2) Será requisito para la aplicación de la bonificación a que se refiere este apartado, que el valor catastral de la vivienda habitual de la unidad familiar esté individualizado. 3) Para poder disfrutar de esta bonificación, el sujeto pasivo deberá estar empadronado en este municipio y presentar la solicitud antes del primer día del período impositivo a partir del cual empiece a producir efectos, acompañada de la siguiente documentación: a) Fotocopia del DNI del sujeto pasivo. b) Certificado o fotocopia compulsada del carnet vigente de familia numerosa expedido por la Comunidad de Madrid. c) Fotocopia del último recibo pagado del Impuesto sobre Bienes Inmuebles, referido a la vivienda habitual de la unidad familiar, o, en su defecto, fotocopia de la escritura. 4) Los sujetos pasivos estarán obligados a comunicar las variaciones que se produzcan y que tengan trascendencia a efectos de esta bonificación, en los términos que se establezcan al efecto. 5) En caso de no cumplirse los requisitos exigidos para disfrutar esta bonificación, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la bonificación practicada y los intereses de demora. 6) Concedida la bonificación, está se mantendrá por un periodo de cinco años renovable, siempre que durante el mismo tenga validez el Título de Familia Numerosa vigente en el momento de la solicitud o, en su caso, de la renovación. Para poder seguir disfrutando del beneficio fiscal sin interrupción, el sujeto pasivo deberá presentar nueva solicitud, antes del 31 de diciembre del año en que termine el periodo bonificado. Asimismo, en el supuesto de cambio de vivienda habitual, deberá presentarse nueva solicitud de bonificación. 7) El porcentaje de la bonificación, que se mantendrá para cada año, sin necesidad de reiterar la solicitud, si se mantienen las condiciones que motivaron su aplicación, se determinará, de acuerdo con la categoría de la familia numerosa y el valor catastral de su vivienda habitual, según se establece en el siguiente cuadro: Valor Catastral vivienda habitual Categoría General Especial Hasta 60.000 € 60% 90% Superior a 60.000 € y hasta 120.000 € 30% 40% Superior a 120.000 € y hasta 240.000 € 10% 20% Superior a 240.000 € 0% 0% DISPOSICION FINAL Una vez se efectúe la publicación del texto íntegro de la presente Ordenanza en el (2) «Boletín Oficial de la Comunidad Autónoma de Madrid» entrará en vigor, con efecto de U N O d e E N E R O d e 1 9 9 0 , continuando su vigencia hasta que se acuerde su modificación o derogación. MODIFICACIONES 1) Modificación de la Ordenanza publicada en el B.O.C.M. Nº 308 de 28 de diciembre de 1989, página 85. 2) Modificación de la Ordenanza publicada en el suplemento del B.O.C.M. Nº 207 de 1 de septiembre de 1993, página XLIV. 3) Modificación de la Ordenanza publicada en el B.O.C.M. Nº 51 de 29 de febrero de 1996, página 23. 4) Modificación de la Ordenanza publicada en el B.O.C.M. Nº 306 de 26 de diciembre de 2011, página 182-183. NOTA ADICIONAL: Esta Ordenanza fue aprobada por el Ayuntamiento Sesión celebrada el día 25 de o c t u b r e de 2 0 1 1 . (2) De la Provincia o de la Comunidad Autónoma Uniprovincial Pleno en