Justificación Económica

Anuncio

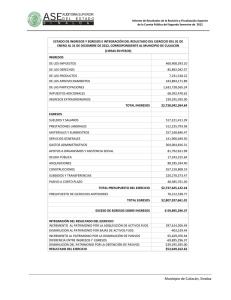

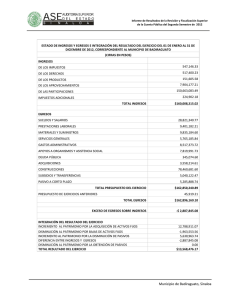

Justificación Económica-financiera Consiste en expresar las inversiones físicas en términos monetarios, traducirlos en flujos monetarios de ingresos y egresos operativos Estudios económicos : Determinación de los costos de inversión Análisis de los costos de Operación Análisis de los ingresos Estado de Resultados proyectados Punto de equilibrio Costos de Inversión ¾ Inversiones iniciales ¾ Inversiones de reposición ¾ Inversiones de ampliación ¾ Incluye los componentes fijos y circulantes Inversiones Fijas TANGIBLES INTANGIBLES ¾ Tierra ¾Patentes y Marcas ¾ Terreno ¾Gastos de Constitución ¾ Obra Civil ¾Investigaciones y Estudios Previos ¾ Maquinarias y Equipos ¾ Muebles e Instalaciones ¾ Vehículos ¾ Imprevistos ¾Ingeniería y Administración de la Ejecución ¾Intereses durante la Construcción ¾Gastos de Puesta en Marcha ¾Imprevistos Inversiones Fijas: Algunas Consideraciones ¾ Investigaciones y Estudios Previos ¾ Intereses durante la Construcción ¾ Imprevistos IVA en la Inversión Inicial Situación 1: Empresa exonerada de IVA Situación 2: Empresa gravada con IVA Ejemplo de Aplicación: Página 161 Capital de Trabajo - Concepto 1. Definición de los Economistas CAPITAL DE TRABAJO BRUTO = ACTIVOS CORRIENTES 2. Definición Contable CAPITAL DE TRABAJO = ACTIVOS CORRIENTES - PASIVOS CORRIENTES 3. Definición Financiera CAPITAL DE TRABAJO = ACTIVOS CORRIENTES - PASIVOS ESPONTANEOS Estado de Situación Patrimonial ACTIVO CORRIENTE • Disponibilidades • Inversiones temporarias • Créditos por ventas • Otros créditos • Bienes de cambio ACTIVO NO CORRIENTE PASIVO CORRIENTE • Deudas comerciales • Deudas financieras • Deudas diversas PASIVO NO CORRIENTE • Deudas a largo plazo • Previsiones no corrientes • Créditos a largo plazo PATRIMONIO • Bienes de cambio no corrientes • Capital social • Inversiones a largo plazo • Aportes a capitalizar • Bienes de uso • Ajustes al patrimonio • Intangibles • Resultados acumulados Características del Capital de Trabajo 1. Corta vida de los activos involucrados 2. Dinamismo 3. Dependencia del ciclo productivo 4. Divisibilidad 5. Sensibilidad a determinados factores Factores determinantes del Capital de Trabajo 1. Vinculación del Capital de Trabajo y Ventas 2. Relación Riesgo-Retorno 3. Naturaleza de la actividad de la Empresa 4. Incertidumbre del tiempo requerido entre “pedido” y “entrega” de los inventarios 5. Necesidad de acumulación de Materias Primas (por ej. zafralidad de producción, Importaciones, etc.) 6. Extensión del período de producción (Ej. bodegas) 7. Rotación de inventarios 8. Condiciones de compra y venta (Plazos) 9. Zafralidad de las ventas Capital de Trabajo: Cíclico y Permanente Evolución del Capital de Trabajo Capital de Trabajo Capital de Trabajo Fluctuante Capital de Trabajo Permanente 1 2 Tiempo Financiamiento del Proyecto Capital de Trabajo Fluctuante Inversión Capital de Trabajo Permanente Activo Fijo 1 2 Tiempo Fuentes de C/P Fuentes de L/P Capital de Trabajo - Métodos de Estimación 1. Estimación a través de variables de Stocks – Método Contable – Método del Ciclo • La estimación puede ser Global o Rubro a Rubro • Para el cálculo se utilizan Ratios o Métodos Estadísticos (por ejemplo, regresión) 2. Estimación a través de variables de Flujos Los métodos de estimación dependen fuertemente del objetivo perseguido Ratios más usados 1. Razón Corriente = Activos Corrientes Pasivos Corrientes 2. Prueba Acida = Activos Corrientes - Inventarios Pasivos Corrientes 3. Capital Trabajo Neto = Corrientes Activos Corrientes - Pasivos Total Activos 4. Rotación de Cuentas = a Cobrar Ventas a Crédito Promedio Deudores por Ventas Ratios más usados 5. Promedio diario de Ventas = Anuales Ventas Netas 365 6. Rotación de Inventarios = Costos de Ventas Inventarios promedio 7. Días de Ventas contenidas = en el Inventario Inventarios x 365 Costo de Ventas Consideración de la Zafralidad ¾ Niveles de actividad No uniforme por la existencia de zafralidad (abastecimiento de insumos, colocación de productos, o ambos). ¾ Los requerimientos de capital de trabajo varían a lo largo del año Î inversiones transitorias que se mantienen por períodos de algunos meses. ¾ Forma de financiamiento Îen general las necesidades transitorias se suelen financiar con créditos a corto plazo. ¾ Estos recursos transitorios deben tomarse en cuenta en las proyecciones financieras, pues de no hacerlo los indicadores de conveniencia se ven favorecidos por su omisión. ¾ Ejemplo: Actividad de Aplicación V-7 Flujo de Ingresos y Egresos Corrientes Flujo de Ingresos Corrientes ¾ Cuantifica las consecuencias favorables que desde el punto de vista financiero se puede esperar de la operación del proyecto. ¾ En sentido amplio incluye: 1. Los Ingresos por Ventas (expansión de actividades) 2. Los Ahorros de Costos (mejora de productividad) Flujo de Egresos Corrientes ¾ Agrupa los costos asociados a la explotación de la inversión que dan origen a desembolsos de caja. ¾ Incluye egresos vinculados con la producción, la comercialización y la administración, así como los intereses y la amortización del capital aplicado a su financiamiento. ¾ Pueden agruparse en dos grandes categorías: 1. Egresos Operativos 2. Egresos Financieros Tratamiento de las Amortizaciones ¾ Constituyen un No Fondo ¾ Incidencia Fiscal (IRIC) Valor de Rescate Concepto ¾ Ingreso extraordinario que se computa en el último año del horizonte de planeamiento. ¾ Trata de recoger el valor remanente de las inversiones realizadas, al cerrar las cuentas, tanto en sus componentes fijos como circulantes. ¾ Es la única excepción al principio de “Base Caja”. Formas de Estimación ¾ Valor Contable ¾ Valor de Liquidación ¾ Valor de Activo en Operación ESTUDIOS FINANCIEROS 1) FINANCIAMIENTO DE LA INVERSION 2) EVALUACION FINANCIERA DEL PROYECTO 3) PRESENTACION DE LA INFORMACION Justificación financiera Estudios Financieros: demostrar que se cuenta con una estructura sana de financiamiento de la inversión y que el proyecto genera los ingresos operativos netos suficientes. Necesidades de Financiamiento de la inversión Análisis y proyecciones financieras Financiamiento Financiamiento de la Inversión ¾ Distintas fuentes de fondos de largo plazo ¾ Factores a considerar en la selección de fuentes de financiamiento ¾ El costo del financiamiento ¾ Relación con otros capítulos del proyecto ¾ Disponibilidad de créditos y mercado de capitales Objetivos del Estudio de Financiamiento ¾ Indicar las fuentes de recursos financieros necesarios para su ejecución y funcionamiento ¾ Demostrar la accesibilidad a esas fuentes-Descubrir los mecanismos a partir de los cuales fluiran esos recursos hacia los usos específicos ¾ Seleccionar la estructura optima del financiamiento ¾ Tomar en cuenta las fechas en que se necesitan los recursos y discriminación entre monedas Fuentes de Fondos de largo plazo ¾ PROPIAS Externas: Aportes de Capital Emisión de acciones Internas : Utilidades retenidas ¾ AJENAS: Préstamos Bancarios Obligaciones Proveedores Fuentes de financiamiento Tradicionales FUENTE INSTUMENTO INSTITUCION / CARACTERISTICAS DEUDA DOMESTICA PRESTAMOS BANCOS OBLIGACIONES NEGOCIABLES INVERSORES PRIVADOS (BVM) FONDOS DE INVERSION AFAPS DEUDA EXTERNA GARANTIAS AGENCIA CREDITO EXPORTACIONES CREDITOS PROVEEDORES PRESTAMOS ESTRUCTURADOS CORPORACION FINANCIERA INT BID (Ventanilla Privada) Determinación de la Mezcla de Financiamiento Depende de : ¾ Disponibilidad de fondos propios ¾ Costo de las distintas fuentes ¾ Habilidad para captar fondos externos ¾ Capacidad de endeudamiento ¾ Actitud de la Gerencia frente al control y frente al riesgo Tomar en cuenta : ¾ Fuentes disponibles ¾ Cuanto tiempo se requerirán los fondos ¾ Tendencia en las tasas de interés ¾ Consecuencias operativas (restricciones : dividendos, salarios directivos, niveles de activos, etc) Limites al Endeudamiento La capacidad de endeudamiento es función de : ¾ Dimensión y estabilidad del flujo de caja ¾ Nivel esperado de las tasas de interés ¾ Riesgo del negocio del proyecto ¾ El valor de liquidación de los activos ¾ El nivel de endeudamiento preexistente Recordar : ¾ LA ESTRUCTURA OPTIMA DE CAPITAL ES LA QUE MINIMIZA EL COSTO DEL CAPITAL Y, AL MISMO TIEMPO AUMENTA EL VALOR DE LA FIRMA Financiamiento con Crédito Pros : ¾ Se mantiene el control de la firma ¾ Costo limitado al interés (efecto leverage) ¾ Es más barato por . Menor riesgo Deducible de Impuestos a la Renta No costo de emisión de acciones Cons : ¾ Compromete capacidad de endeudamiento ¾ El interés es una carga fija a pagar independiente de utilidades ¾ Devolución del capital poco flexible ¾ Puede generar condicionamientos ESTRUCTURA OPTIMA DE CAPITAL 20 18 16 14 12 10 8 6 4 2 0 CPC PROPIO AJENO 0 % deuda a capital Costo deuda : kd (1-t) Costo del capital propio =ke = rf+rp 25 50 70 Presentación de la Información ¾ Estructura y fuentes de Financiamiento ¾ Antecedentes financieros de la firma ¾ Estados patrimoniales proyectados ¾ Estados de Resultados proyectados ¾ Estado de Fuentes y Usos de Fondos Proyectados ¾ Indices Financieros Presentación de la Información Estructura y fuentes de Financiamiento ¾ Origenes del Financiamiento 1. Para Capital fijo y de trabajo 2. Fuentes de capital propio y ajeno, público y privado ¾ Distribucion en el tiempo 1. Cronología de los desembolsos ¾ Formación del capital propio 1. Plazo de aporte 2. Monto 3. Tipo de aporte ¾ Modalidad del crédito 1. Entidad 2. Monto 3. Tasa 4. Plazo amortización 5. Periodo de gracia 6. Garantías, monedas, etc Usos y Origenes de Fondos FUENTES Y USOS DE FONDOS Expresado en xx$ A. FUENTES 1 Recursos Propios 1.1. Resultado del ejercicio 1.2. Amortizaciones Activo Fijo 1.3 Aporte de Capital 2 Recursos de Terceros 2.1. Créditos Bancos locales 3 Otros (Valores de Rescate) TOTAL FUENTES DE FONDOS B USOS 1 Inversion Fija 2 Inversión en Capital de Trabajo 3 Devolución Préstamos TOTAL USOS DE FONDOS 2006 2007 2008 2009 2010 2011