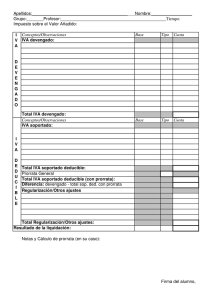

Nuevo modelo de liquidación del IVA 303. Regla general de la

Anuncio

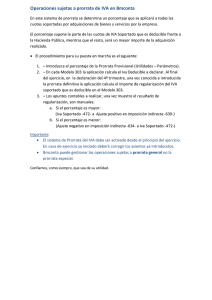

Liquidación de IVA Nuevo modelo de liquidación del IVA 303. La regla general de la prorrata. Nuevo modelo de Liquidación del IVA 303. EL nuevo modelo 303 pasa a tener tres hojas. La primera está dedicada al régimen general del IVA, en la segunda página se realiza la liquidación del IVA en régimen simplificado y en la tercera se habilita una hoja de información adicional con un apartado especial para indicar el volumen de operaciones en el caso de haberse acogido al régimen especial del criterio de caja del IVA. Respecto a la pantalla de liquidación del IVA 303 en el programa de Gestión in4 se han añadido pestañas, en las que se recogerán los valores solicitados por la AEAT. Operaciones sujetas a prorrata. La Ley del IVA sólo permite la deducción de las cuotas de IVA soportadas en las adquisiciones destinadas a la realización de operaciones no exentas. El problema está en los casos en que los bienes o servicios adquiridos se emplean tanto para operaciones que originan el derecho a deducir, como de actividades que no lo originan. Para solucionarlo se emplea la regla de la prorrata, que permite deducir a la empresa sólo la cuota empleada para actividades que originan el derecho a deducir. ¿Sabías que…? 1 La prorrata general. En este sistema de prorrata se determina un porcentaje que se aplicará a todas las cuotas soportadas por adquisiciones de bienes y servicios por la empresa. El porcentaje se determina de acuerdo a la siguiente proporción: Operaciones que originan el derecho a deducir x 100. Total de operaciones realizadas La prorrata será un porcentaje sin decimales y siempre redondeada por exceso, es decir, que tanto si el resultado de la operación es de 34,09% o 34,87% se aplicará en 35%. Cada año se aplica como porcentaje provisional el porcentaje que resultó definitivo el ejercicio anterior, que supone la parte de las cuotas de IVA soportado que es recuperable frente a Hacienda Pública, y al final del ejercicio, se calcula el porcentaje definitivo, y se regulariza el IVA soportado que es deducible. Si el porcentaje definitivo es mayor que el provisional: Hacienda Pública soportado (472) IVA a Ajuste positivo en imposición indirecta (639) Si el porcentaje definitivo es menor que el provisional: Ajuste negativo en imposición indirecta (634) ¿Sabías que…? a 2 Hacienda Pública soportado (472) IVA formación@informatica-notarial.es 949 208 230 - 902 220 503