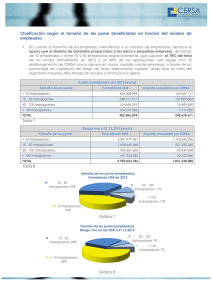

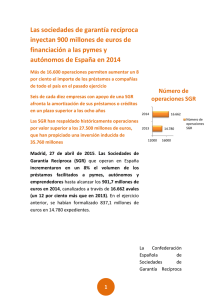

el sistema español de garantías recíprocas

Anuncio